2021年的春节假期,电影市场和资本市场的最大黑马,非《你好,李焕英》(以下简称李焕英)和恒腾网络(00136.HK)莫属。

《李焕英》以超40亿票房成绩,跻身中国内地总票房前五。由此引出其背后最大赢家恒腾网络。在2020年,恒腾网络对儒意影业进行了全资收购,并顺势收获旗下南瓜电影。而儒意影业正是《李焕英》的主要出品方和最大保底发行方。

进入2月,受春节档利好消息及《李焕英》票房走高影响,恒腾网络股价一路上扬,在16日和17日涨幅超58%,一跃迈进千亿市值俱乐部,市值直逼在线影视平台巨头爱奇艺。

然而,恒腾网络的涨势在2月18日戛然而止,在随后的3个交易日内,合计跌幅一度达到26.55%。

恒腾网络的过山车走势,固然有获利资金清盘的原因,但推动资金清盘的,并不止于资金对于头寸调度的规划,影响资金持有周期的更深层因素,恐怕还在于资金买入和持有的逻辑。

在短周期持股的背后,埋藏的是对于公司风险更深刻,共识程度更高的逻辑。

巨头操盘,推高风险和华策、光线等公司不同,恒腾并不是一家具有影视基因的公司。

在2020年收购儒意影业之前,以互联网家居、互联网材料为主营业务的恒腾因业绩低迷,是港股市场上知名的老仙股。

恒腾受到资本市场冷落,自在情理之中。2019年,公司营收同比减少32.46%至3.37亿元,净利润同比减少27.66%至9006万元;到了2020年,恒腾发布了中期业绩,公司营收又同比减少30.98%至1.13亿元;净利润同比减少86.6%至718万元。

这份财报公布后不久,恒腾网络便在2020年9月,被上交所踢出港股通名单。

如何提振业绩、点燃资金热情,最立竿见影的办法,莫过于寻找弹性业务,进行资本运作。此时,站在恒腾身后的两大巨头决定插手其中。而从恒腾网络的名字上,两家巨头的身影已经不言自明——恒大(03333.HK)、腾讯(00700.HK)。

一场对恒腾网络业务的整容式改造,就此拉开帷幕。

2020年10月26日,恒腾网络发布公告称,以72亿港元全资收购儒意影业。

这是一家成立于2006年的影业公司,主营业务为影视制作、发行出品及投资。这家公司曾因押中《老男孩》《小时代3》《唐人街探案》等爆款电影,以及《琅琊榜》《芈月传》等电视剧被人熟知。

背靠大树好乘凉,借助恒大腾讯之势,及一系列令人眼花缭乱的操作(如短时间内提升付费会员数量,与恒大签署IP授权等),恒腾网络在几个月后焕然一新,以全然不同的面目杀回资本市场。

进入2021年2月,春节档利好消息成为催化剂,影视行业受到热捧,影视股拉升明显,儒意影业以《李焕英》背后最大赢家(主要出品方和最大保底发行方)、《送你一朵小红花》第三大出品方身份走到台前,而恒腾网络的股价更是如三级火箭窜升至15港元位置,市值突破千亿大关。

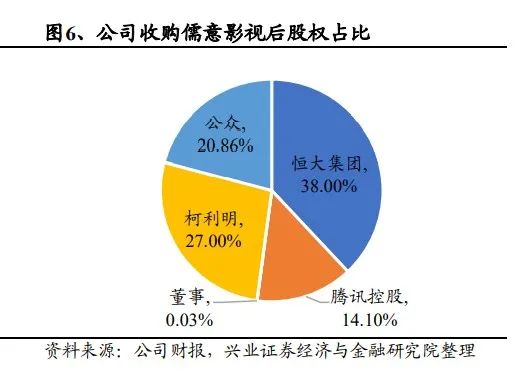

(目前,恒大集团为第一大股东,持股比例为38%;腾讯为第三大股东,持股比例为14.1%。图来自兴业证券)

在历史上,儒意影业并不是第一次成为资本运作的标的。

自2014年起,儒意影业经历多次交易:2014年,中技控股试图以15亿的收购价格收购儒意影业,最终未能通过证监会。2015年,天神娱乐以13.23亿元价格收购儒意影业49%的股权。

2016年,达禹资产管理中心以16.17亿元价格拿下天神娱乐手中49%的股权。2018年,吉翔股份拟出资5000万元成为厚扬载弘的有限合伙人,厚扬载弘持有儒意影业49%股权,然而最终吉翔股份终止了这份合同。

到2020年,恒腾网络最终通过配发及发行股份、认购股权方式全资收购儒意影业,总代价约72亿港元。

在这个过程中,精明的买家通过资本游戏套利,卖家以此抬高身价,买卖双方实现双赢:2016年,天神娱乐因转手儒意影业落袋2.94亿元;儒意影业在7年时间经历3次易主,估值更是从27亿人民币上涨至62亿人民币。

但从自身业绩和市场估值来看,市场显然对儒意影业进行了高溢价估值。

2018年和2019年,儒意影业营业收入为1.69亿元、1.59亿元,净利润分别为-458.5万元和4047.71万元。翻阅儒意过往主操刀作品,《李焕英》是唯一现象级爆款,而大多数电影维持在数亿元水平。

在市值方面(截至2月24日),可比公司欢瑞世纪市值约为28亿,慈文传媒市值不足30亿;北京文化(000802.SZ)约为42亿。而儒意却获62亿高估值。

与当年被北京文化收并购的影视公司一样,儒意影业也与恒腾签下了巨额业绩对赌。

根据协议,儒意影业需要在2021—2023年的3年时间内,完成15亿的净利润的业绩目标。以自身过往业绩为标尺,儒意影业需在2021年实现近10倍的业绩翻倍,难度不言而喻。

今年,儒意有望靠《李焕英》实现反转。虽保底分账的具体比例尚未公布,但儒意作为主要出品方和最大保底发行方,已经成为最大赢家。

截至目前,《李焕英》上映13天票房收入43亿,最终有望突破52亿票房。按照目前票房及分账规则,片方以39%的比例获利15.6亿,结合此前北京文化、华谊兄弟(300027.SZ)公告,儒意影业将拿下可观收益。

在不影响两大股东控股的情况下,恒腾通过注入新业务提升股价和市值,解决了当下的“燃眉之急”。另一方面,儒意影业也迅速实现估值翻倍,双赢局面一目了然。

然而,无论是巨头的操盘,还是新业务的注入,以及股价的拉升,并不能掩盖一个事实:那就是表面焕然一新的恒腾,却隐藏着相当程度的隐患与投资风险。而巨头的操盘,及随后资金推动的股价拉升,实际上推高放大了恒腾身上的投资风险。

就影视行业的特性而言,恒腾在爆款单品上的成功,并不能从根本上改变一些事实。

首先,普遍亏损仍然是常态,行业走出寒冬还需时间。

以A股上市公司为例,据统计,2020年25家传媒影视上市公司中预计亏损的达到了21家,其中预亏上亿元的有16家。头部机构的亏损仍然是数十亿级别的。

根据万达其2020年业绩预告,预计归属于上市公司股东净利润亏损61.50~69.50亿元;北京文化预计2020年亏损6.4亿~7.9亿元。

其次,中国影视行业缺乏长期主义,向来以赌爆款扭转业绩,但风险如同赌博,盈利不可持续。目前的中国影视业工业化水平低,成熟体系尚未形成,稳定的、持续的高质量内容产出无法保证。而身处行业的儒意影业难以逃避行业问题。

第三,资本操作存在巨大隐患。影视行业的高额收并购也被视为极为危险的资本游戏。而身背3年15亿KPI的儒意影业,在高压下或许很难顺从自然的内生发展规律,可谓增长与风险并存。

注水的南瓜在收购儒意影业的同时,恒腾网络还顺势拿下南瓜电影。借恒腾两家巨头之势,南瓜喊出“打造中国版Netflix”的口号。

然而,理想丰满,现实骨感。

成立于2016年的南瓜电影目前以国内外电影电视剧播放为核心业务,以会员服务进行变现。从体量来看,南瓜电影与2亿全球用户的Netflix,还差出近两个爱奇艺(IQ.US)。

截至1月末,南瓜累计注册会员达3610.7万人,电影付费会员为592.7万人。爱奇艺2020年的订阅用户为1亿,会员收入为165亿元。

处在初期摸索阶段的南瓜电影,目前以“非版权内容”吸引用户。不过据数娱梦工厂报道,南瓜电影的用户数据有“注水”嫌疑。

一位自称恒大员工的网友在网上留言表示,恒大员工每人有25个南瓜会员半年会员购买量的业绩要求(时限未知),而恒大内部只要提供手机号和验证码即可完成免费购买。

移动互联网增长红利期已过,唯有优于市场的模式及更优质的内容才能获得进入下一阶段竞争的入场券。

不管是Netflix还是优爱腾,都是通过前期积累逐渐向上游延伸,对产业链形成影响,以原创内容构建壁垒,最终获得一席之地,这也是被验证可行的内容平台生存之道。

就目前来看,南瓜电影仅做到了最浅层的对标。由于尚未涉及内容制作,南瓜电影仅是一个播放渠道。从一点来说,平台受上游及受版权与发行限制,可替代性强。

内容方面,平台的独播版权内容较少,大量海外热门作品并非版权资源,且品类较为单一,主要以悬疑、惊悚、恐怖等商业类型片为主。另一方面,内容市场的监管正在趋严,人人影视于今年被叫停就是监管层面释放的重要信号。对于南瓜电影来说,这也成为需要面临的经营风险。

从目前来看,南瓜电影尚未提出颠覆性创新模式,由于公司主打“会员登录,全站无广告”,变现仅靠会员服务,也限制了营收空间,盈利更是遥遥无期。目前,全球市场仅有Netflix具备不靠广告营收的实力,优爱腾仍需要靠广告实现营收增长。

即便恒腾将进行输血扶持,但南瓜电影的自身壁垒有待构建,且远不能对头部平台造成威胁。距离成为中国版Netflix,南瓜电影还有很长的路要走。

结语表面上看,恒腾收购儒意影业,顺势拿下南瓜属于各取所需,但实则却是“食之无味”。

从上述分析来看,市场对儒意影业完成3年15亿净利对赌存疑,而南瓜电影尚未对行业格局形成明确影响。

恒大很难通过恒腾网络缩短与“中国迪士尼”的距离,腾讯亦是如此。

首先,长视频一直是腾讯长项:用户体量方面,腾讯视频与爱奇艺平起平坐。这一方面,腾讯既不缺内容也不缺渠道。而腾讯真正的短板在于短视频。

一直以来,腾讯呈现出“从不缺席,但总是落后”的局面。曾被给予厚望的微视,因“大众不再需要第二个抖音”被抛弃;现阶段,微信重推视频号,但社交+短视频的模式成效还有待验证。而腾讯的这一方面短板,很难通过恒腾旗下的儒意和南瓜补足。

恒腾收购儒意的意图昭然若揭,但对前者来说,不仅要谨防资本操作下,后者崩盘带来的风险,更要为南瓜电影做好烧钱换增长的长期准备。如此来看,恒腾网络在经历短暂冲高后回落属于意料之外,情理之中。