2020年最惨的行业——在线旅游,有公司交出了全年成绩单。

3月4日早间,中国最大的在线旅游平台携程,发布2020年四季度及全年财报。数据显示,四季度,携程收入49.7亿元,同比减少40%,净利润10亿元,同比减少50%。2020年全年,携程收入183.2亿元,净亏损32.7亿元。

跟2019年相比,这个业绩确实是下滑很严重了。当然,背后的原因很好理解——疫情暴击。携程虽然是一家互联网公司,但并没有像电商、在线医疗、在线办公等行业一样从疫情中受益,相反,在疫情最严重的时候,它的业务像大部分线下实体一样是几乎停摆的。

然而携程的业绩超预期了。市场预期四季度携程净亏损3.98亿元,结果盈利10亿元,市场预期2020全年净亏损45.48亿元,实际是净亏损32.7亿元。而且,携程四季度毛利率81.6%,创下过去11个季度以来的新高。财报发布后,携程股价盘后涨4.72%。

Fastdata极数发布的《2020年中国在线旅游行业报告》显示,在GMV口径下携程的市场份额为40.7%、位居行业第一。

携程是在线旅游行业的老大,相当于是这个行业复苏的晴雨表,而在线旅游又是整个疫情复苏的晴雨表。携程发布的2020年全年数据,为我们提供了一个非常好的视角,去回顾过去这一年的行业变迁。

2020年是携程的冬天,熬过至暗时刻,站在2021年的春天里,携程跨过寒冬了吗?

在线旅游,在线比惨

在线旅游公司每次公布业绩,就像一个大型比惨现场。

我们先看一下过去这一年,这个行业遭遇了多大损失。

联合国世界旅游组织在1月28日发布了一组数据:新冠疫情导致全球旅游人数大幅减少,2020年,全球旅游业收入损失1.3万亿美元,成为“旅游业历史上最糟糕年份”。这个损失相当于“2009年全球经济危机时期纪录损失的约11倍以上”。

《中国旅游经济蓝皮书(No.13)》数据显示,2020年,我国国内旅游人数为28.8亿人次,同比下降52.1%;实现国内旅游收入2.2万亿元,同比下降61.1%。不论是旅游人数还是旅游收入,全部是对半腰斩。

在这样的背景下,在线旅游平台的业绩当然受到重击。

携程财报显示,2019年四季度的时候,公司收入是83.4亿元,2020年一季度,直接降到47.4亿元,疫情最严重的二季度更是降至31.6亿元。这两个季度,携程从盈利变成亏损。整个2020年,携程收入同比下滑49%,公司由盈转亏。

然而有意思的是,当我们把视野放到全球范围的时候,发现携程还不是最惨的。

全球在线旅游巨头Booking,2020年营收下降了55%,净利润从48.65亿美元锐减至5900万美元。另一大在线旅游平台Expedia,2020年营收下降57%,从盈利5.65亿美元变成巨亏26.87亿美元。

相比之下,携程还算抗风险能力比较高的。

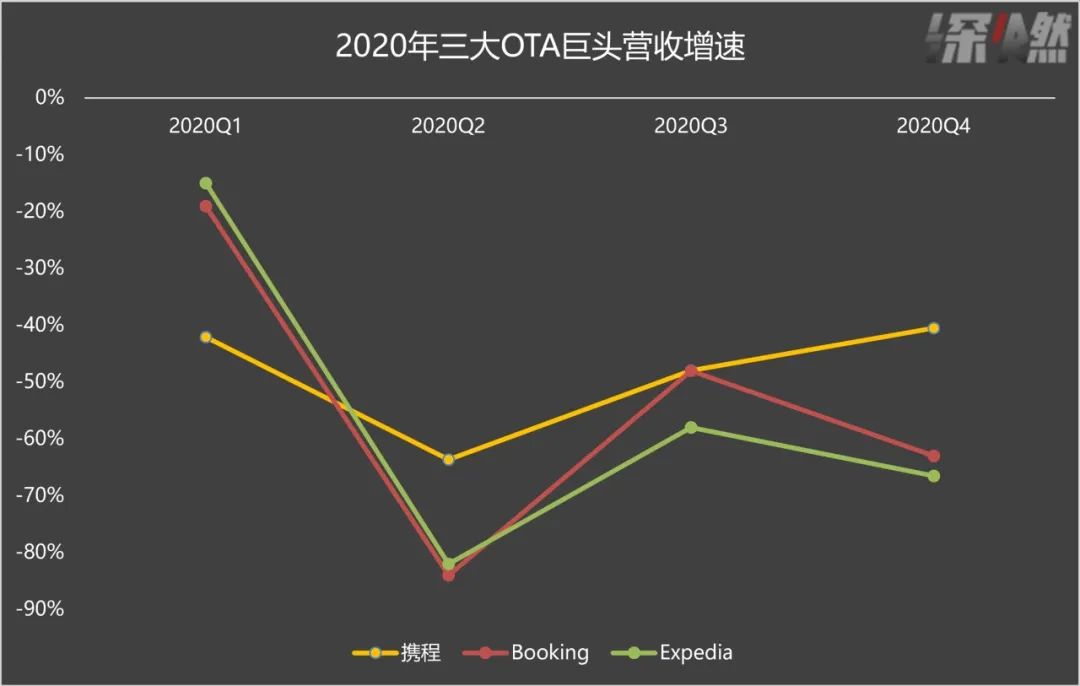

再详细对比一下2020年四个季度的业绩情况,我们可以看出来这三大平台业绩恢复速度的差异。

在2020年一季度的时候,携程收入增速下滑幅度是最大的,因为当时中国的疫情最严重。到了二季度,携程收入继续下滑,跌幅达64%,但Booking和Expedia也遭受重创,收入下滑幅度分别高达84%和82%。三季度,携程和Booking打平,收入下滑幅度都是48%,Expedia下滑58%。

转折点发生在四季度。携程收入下滑幅度收窄至40%,但是Booking和Expedia还在泥潭里打滚,平台交易额分别下滑65%和66%,收入分别下滑63%和57%。另外,四季度Booking和Expedia还是亏损,而携程已经连续两个季度盈利了。

根据Fastdata极数发布的《2020年中国在线旅游行业报告》,2020年前三季度,携程业务恢复率超过Booking和Expedia,在全球OTA前三名中排在第一。

所以,2020年在线旅游公司业绩大幅下滑,是整个行业普遍现象,主要原因是疫情,而非公司经营原因。在这种情况下,谁能率先从疫情中恢复,谁就有机会逆势崛起。

携程是怎么熬过来的?

为什么携程没有被疫情的黑天鹅击垮,反而比对手恢复更快呢?

从2020年的系列举动来看,携程对疫情的应对速度算是比较快的。2020年3月初,携程启动了一个叫作“复兴V计划”的项目,联合全球百余目的地、万家品牌投入10亿元复苏基金,并联手数万家酒店、1000多条旅游线路、100多条航线和300多家景区门票,用预售模式来促进业务增长。数据显示,旅游复兴V计划在2020年拉动近300个目的地城市复苏,预售交易额超40亿元。

另外就是“BOSS直播”。从效果来看,Boss直播几乎成为了携程创始人梁建章主播的一场巡回真人秀。从3月23日到7月29日的4个月时间里,梁建章保持着至少每周一场的节奏。在疫情最严重的那4个月里,有超过6000万用户在直播间围观梁建章。

携程甚至将“直播+预售”的模式复制到了国外。去年下半年“BOSS直播”团队将首个境外直播的目的地选在了韩国。“BOSS直播”海外场开通后,泰国酒店首场销售额就突破了千万元。

另外携程也在压缩成本开支。从财报中可以看到,2020年携程的营销费用大幅缩减。2018年和2019年的连续8个季度里,携程的营销费用都在20亿元以上,在收入中的占比在30%左右。但是从2020年一季度开始,营销费用降至20亿元以下,全年单季度平均11亿元。

但有意思的一点是,在这种情况下,携程的产品热度、用户活跃度和付费转化不减反增。根据微热点大数据研究院数据,2020全年,在各类在线旅游平台中,携程成为最热的在线旅游平台。

更重要的是,携程很早就看到了国内旅游市场复苏的趋势。由于海外疫情蔓延,携程的国际化战略暂缓推进,业务的重点放在国内市场,大力发展本地游。不论是早期的“复兴V计划”,还是声量很高的“BOSS直播”,都是在为国内旅游市场复苏提前布局。2020年10月,携程召开全球合作伙伴大会,宣布未来将深耕国内、挖掘国内本地游的消费潜力。

财报里有一个数据很直观——产品开发费用。在携程缩减营销费用的时候,产品开发费用却比较稳定。相比2019年,携程的营销费用减少了53%,产品开发费用只减少了28%。

所以在2020年三季度,国内疫情稍微恢复一点,旅游市场开始复苏后,携程马上就实现了首次单季度盈利。而从盈利情况来看的话,三季度携程的净利润已经回到疫情前的水平了。

而在四季度,国内旅游市场进一步复苏。根据《世界旅游发展报告2020》,仅国庆节、中秋节八天,中国共接待国内游客6.37亿人次,按可比口径同比恢复79%,实现国内旅游收入4665.6 亿元,按可比口径同比恢复69.9%。

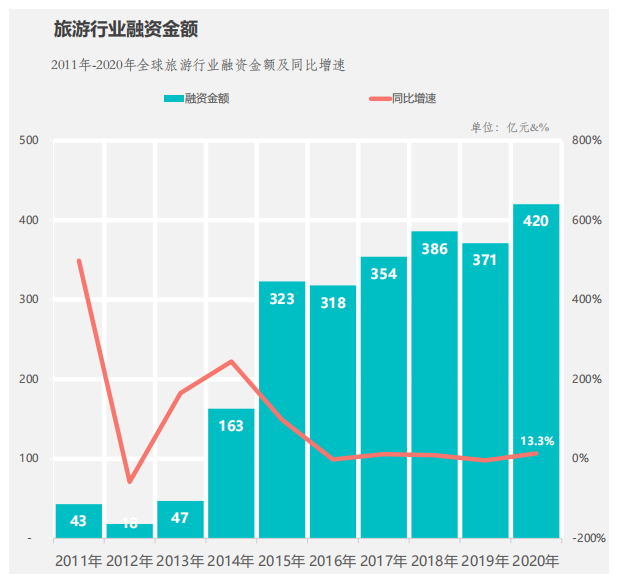

现在,国内旅游行业的复苏已成定势,资本已经开始竞相布局。Fastdata极数发布的《2020年中国在线旅游行业报告》显示,2020年旅游行业融资额创新高,达420亿元。在行业低谷期,资本大举抄底旅游资产。

携程将往何处去?

随着国内疫情的恢复,在线旅游行业的至暗时刻应该是过去了。春节期间,在线旅游行业已经呈现出明显的复苏迹象。

携程门票数据显示,春节7天通过携程平台预订景区门票的订单相较2019年春节(疫情前时期),增长了五成以上;本地预订门票的订单量比2019年春节增长超300%。携程租车数据显示,2021年春节租车本地出行订单占比比2019年增长82%。

在全面复苏的背景下,携程接下来会往哪走呢?

内容生态或许会是携程接下来的一个重点。

去年10月的全球合作伙伴大会,携程提出深耕内容的细化方向。具体而言,就是挖掘诸如精品民宿、特色玩乐等小而美的旅游产品,进行流量扶持。

这背后的逻辑很简单,平台需要流量,而内容是已经被验证过的能盘活流量的好方法。比如淘宝,过去几年一直在做内容生态,不论是淘宝直播,还是种草笔记,都是试图用内容来吸引和留住用户。

今年1月,携程发布了首个品牌星球号,星球号的景区、酒店等商家不仅可以发布官方图文、短视频、话题互动和挑战活动,还可以利用携程直播平台开直播让用户快速种草,引导用户在携程下单交易。

国际化或是另一大重点。

随着疫情过去,全球旅游市场的复苏是迟早的事情。过去一年携程抓住了国内市场复苏的先机,接下来能否趁着全球复苏多抢一些市场份额,就显得很重要了。

过去很多年,携程的市场主要还是在国内,合并去哪儿、收购艺龙,携程坐稳了国内在线旅游行业第一把交椅,随后携程将国际化提上日程,开始大力拓展跨境业务。

海外市场的拓展,携程主要采取了这么几种方式,一是直接收购或入股海外OTA平台,二是和各大国际酒店集团建立分销协议,三是和国际OTA平台建立战略合作关系,四是和海外分销商签订分销协议,相当于成为下一级的分销商,还有在海外设立分公司和呼叫中心,建立海外地面推广团队。

目前,携程已经分别在爱丁堡、首尔和东京建立了呼叫中心,在日韩、新加坡、马来西亚、印度尼西亚、泰国、菲律宾、越南、柬埔寨、美国、英国和澳大利亚等地建立了销售团队。

携程自营呼叫中心的模式,也是它能够快速从疫情中恢复、成本持续降低的一个重要原因,这也是携程相比Booking的一大优势。Booking的呼叫中心服务采取外包形式,携程是自营模式,自营模式在前期需要投入资金、成本开支更大,但未来的杠杆效应更明显。

随着海外业务的展开,国际收入在携程整体营收中的占比逐年提升,由2017年全年的20%上升到2019年全年的35%-40%。据国盛证券预测,携程国际业务收入将从2019年的116亿元增长至2025年的266亿元。

对携程而言,海外市场是下一个需要争抢的高地,或许能成为第二增长引擎。但这也意味着它需要在全球范围内跟Booking和Expedia展开对决。随着旅游业复苏的趋势明确,最寒冷的冬天即将过去,在线旅游行业的战争又要打响了。