毫无疑问,在线教育已经进入到白热化的竞争阶段。

一级市场上行业融资总额达到历史高位、作业帮猿辅导的上市传闻甚嚣尘上、老牌巨头新东方和好未来持续加码……一时间,在线教育钱多、人多、是非也多。

在这个冰火交融的行业里,跟谁学是一个比较特殊的存在:

2019年,创业五年的跟谁学成功上市,创造中国K12在线教育IPO最快纪录,同时也是在一众巨亏的在线教育公司中为数不多的盈利者。

2020年,跟谁学遭遇多次做空,但其股价却不跌反涨,其中在4月遭到首次做空后,跟谁学股价小幅下跌后反而大幅走高,在8月初的新一轮狙击前,跟谁学股价该年内涨幅已高达500%。

如今独立调查结果出炉,做空疑云消散,跟谁学也发出了2020年四季度及全年业绩报告。这份财报既全方位明确了跟谁学的发展状况,也可以作为深度观察在线教育行业变化的一个切面——车行山前,激烈竞争中,即使是无比看重效率的跟谁学也无法独善其身。

奔跑中的选择跟谁学的这份财报可以说是喜忧参半:

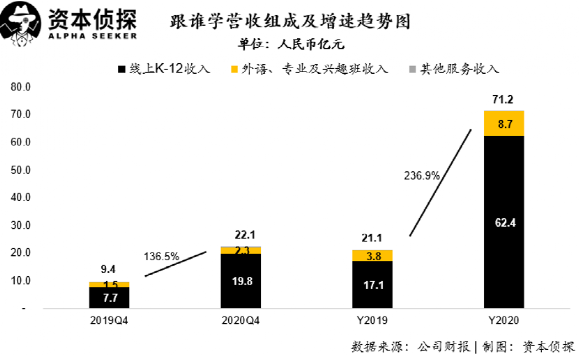

喜的地方在于,在2020年四季度取得历史单季度最高的净收入22.1亿元人民币,同比大幅增长136.5%。全年来看,跟谁学2020年取得净收入71.2亿元人民币,同比大增236.9%——跟谁学在收入端取得了巨大的增长,无论是在收入规模还是付费学员数量上都上到了一个新的台阶。

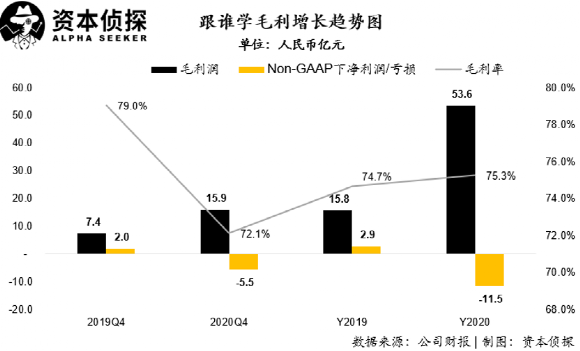

忧的地方则是,其四季度Non-GAAP净亏损5.54亿元人民币,净亏损率为25.1%。全年Non-GAAP下净亏损人民币11.5亿元人民币,而2019年同期则为盈利2.9亿元人民币。这相当于由盈转亏。在行业几近杀红双眼的当下,投入巨额的市场费用来争夺更大的市场份额成了在线教育行业2020年的一个缩影——在线教育机构51Talk CFO徐珉曾坦言:“但凡哪个创始人要是提盈利,估计会被董事会批评,这么早提盈利,是不是有一点小富即安,不求上进的意思?毕竟对于在线教育来说,增长还是王道。”

既然身在烧钱换增长的赛道,是加入熔炉,还是坚持自我?从财报的数据来看,跟谁学选择了一条中间路线。

一方面是继续求增长。

跟谁学在2020年四季度及全年均取得了高速增长,其中占比最高的线上K-12教育收入增幅分别为155.6%和265.5%,是收入增长的最重要驱动因素。

而收入的快速增长,主要是由于K-12付费课程注册学员数量的大幅增加导致。在公司多渠道持续拉新的刺激下,跟谁学2020年四季度及全年累计正价课付费人次分别为227.5万和587.1万,同比分别大幅增长107.6%和168.4%。

在收入快速增长的同时,跟谁学在毛利端表现出了较强的成本控制能力。尽管在四季度,公司毛利率较2019年的79%,下降了7个百分点到72.1%;但从全年来看,公司2020年毛利率达到75.3%,较2019年甚至提升了0.6个百分点。

公司四季度毛利率的下降,则主要是由于公司为了从长远考虑提升师资及教学产品质量,聘请了更多高水平教师,导致整体工资成本有所提升。

对于超过75%的毛利率水平,即使在高盈利著称的互联网行业,也并不多见,可见在线教育行业是一个很“暴利”的行业。这对于跟谁学来说,是一种利润弹性。

另一方面,跟谁学也在获客大战中有所动作。

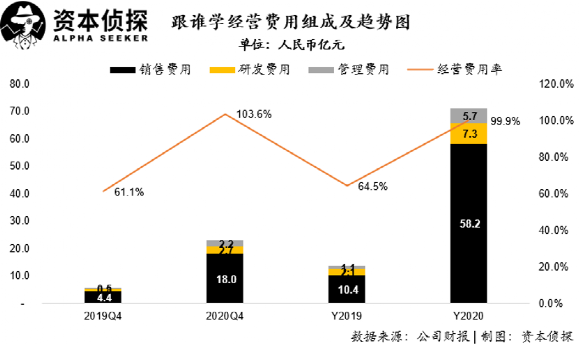

从经营费用端,可以看到跟谁学在2020年全年销售费用总投入高达惊人的58.2亿元人民币,相比2019年的10.4亿元人民币,足足高出了接近48亿。

这种巨大的营销开支增加,在教育行业巨头身上也并非个例。较早前披露2021财年三季度(截止11月30日的三个月)季报的另一家教育巨头好未来,单季度销售费用就高达4.21亿美元(约合27.4亿元人民币),同比同样大增120%以上。

不过,跟谁学在增长与投入之间,也找到了一条效率的中间路线。

尽管投入了巨额的营销开支,但在整体转化效率方面却取得了不俗的表现。在过去一年竞争如此激烈的市场中,跟谁学无论是在正价课付费学员人数及净收入上,均取得了高速的增长,费用端的消耗均有效的转化到核心数据的增长端。

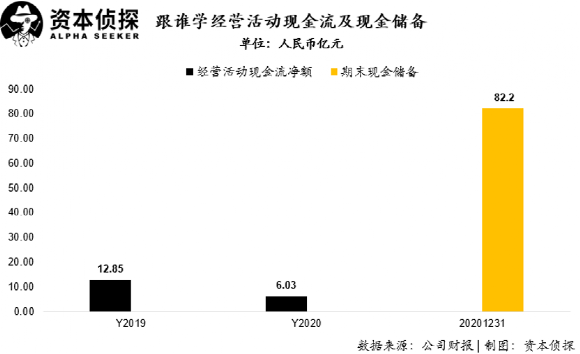

而从另一个方面,也能够看到跟谁学是在可控风险之内在稳健的进行市场费投入。尽管2020年全年营销非投入高达58.2亿元人民币,但公司全年经营活动现金流仍然为正的6.03亿元人民币,仅比2019年少了6.82亿元。

同时,跟谁学在去年12月初,完成了一笔8.7亿美元的定增,公司账面现金储备在2020年底高达82.2亿元人民币,这也保证了公司在进入2021年仍然有充足的弹药。

不过,疯狂的融资与烧钱只是竞争的表象,水面之下,在线教育行业正在发生变化。

变化首先体现在态度上——经历了流量战争,在线教育正逐渐回归到教育的本质。创业者不是傻瓜,我们应该相信,绝大多数的教育创业者都是怀抱着「育人」的初心进入这个行业的。教好学生,教出效果,是每个老师的天职,也是教育行业最本真的东西。

而即便是不考虑初心,从流量模型的角度,现在也是时候回归到课程质量本身了。如果教学质量不好,那些花高价烧来的拉新岂不白白流失。毕竟获客是万里长征的第一步,留存才是王道。而如何留存用户,教学质量是最关键的因素。

变化还体现在产品上——在线教育产品的服务正在由轻到重、场景要求由低至高、科技参与度不断提升。

当然,行业最明显的变化是头部化——2020年猿辅导作业帮好未来跟谁学,四家拿到全行业近八成融资。据艾瑞咨询统计核算,2020年在线教育行业市场规模2573亿元,其中营收前5的企业营收合计约392亿元,CR5为15.2%。

由此其他领域从蛮荒到成熟的历史经验来看,在线教育的这场战争就快要到出结果的阶段了。

而跟谁学作为头部公司之一,越是战况焦灼的时期,就越需要战略定力。

跟谁学创始人、董事长兼CEO陈向东表示,尽管过去的一年行业竞争加剧,但跟谁学始终坚持聚焦战略,始终坚持聚焦于在线直播大班课,始终坚持聚焦于狠抓教学质量和教学服务。坚持LTV基础上的有效增长。

目前,跟谁学旗下所有K12业务集中到高途课堂品牌,调整后,跟谁学减少了在两个K12品牌上对教研、产品、研发、投放等方面的重复投入,组织和运营效率进一步提升。

更重要的是,越是到行业拐点,才应该越把初心放在明显的位置。

对此陈向东也在财报发布后的电话会中感慨:“我们相信教育应该是慢的,教育应该是充满爱的,优质的、受尊敬的、可持续的教育比拼的绝不是单纯的规模扩张,而应该是好的老师、好的教学、好的服务、好的效果和好的口碑。”