京东物流IPO的消息一出,铺天盖地的新闻这样写道:京东物流成为京东旗下的第三家IPO的子公司。

这老三的排行没毛病,但仔细想想,京东物流和刚成功IPO没多久的京东数科、京东健康有着本质上的差别——京东数科、京东健康或许能够单飞,但京东物流即使独立IPO成功,仍不得不依存于京东集团的业务。

京东物流若成功上市,究竟能否交出下一份令人满意的成绩单呢?本文试图从以下三个方面揭秘京东物流背后的故事:

1、京东物流发展到今日,背后的大boss究竟是谁?

2、与竞争激烈的同行们相比,京东物流表现如何?

3、有哪些风险可能让京东物流未来的报表“不好看”?

01、刘强东又喜提一家上市公司

虽不知有多少人将登门道喜,但刘总自家的上市公司名录上实打实地多了一个名字——京东物流。

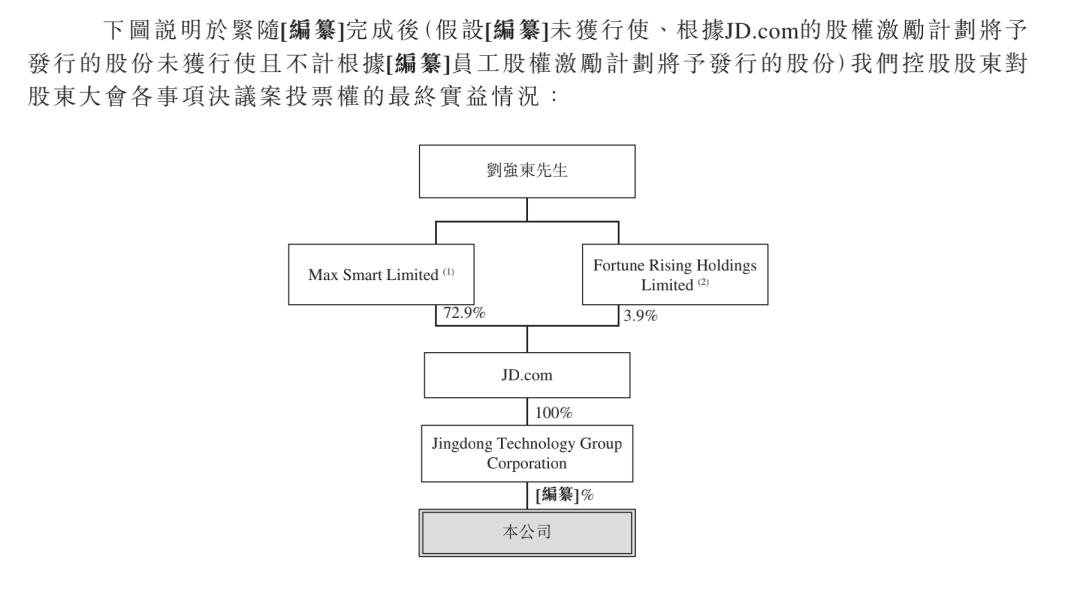

京东股权结构穿透图

要说京东物流的历史,也就不得不从母公司京东集团以及创始人刘强东讲起。以淘宝为典型的早期电商都因店铺类型庞杂而选择外包物流。刘强东坚持要自建物流,直接服务于京东商城,以期为客户带来更好的物流体验,京东物流应运而生。

而随着物流体系的完善与运力的不断增长,“京东的物流”在2017年4月终于独立运营,成为了真正的“京东物流”。与此同时,京东物流也开始服务外部客户,提出了“物流解决方案及服务商”的定位,逐渐将业务重心向外部客户倾斜。

根据招股书中的描述,京东物流能够“全方位地覆盖各个业务领域的供应链解决方案和优质物流服务,从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品”。

近年来京东物流服务了安利、斯凯奇等客户,利用产业供应链的优势,为客户减少履约成本、量身定制智能物流解决方案。

也正是依靠产业供应链的优势,京东物流在不到两年内一体化供应链客户数量增长高达42%,从而也推动了外部客户收入的增长。2020年前三季度,京东物流外部客户收入达到215亿元,贡献了总营收的43.4%。

这也使得背后的大股东京东集团有望赚的盆满钵满。招股书显示,京东集团在京东物流的初始股本中就间接持有79.12%权益,而刘强东又通过其个人名下的两支家族信托共间接持有京东集团76.9%投票权(因刘强东持有的B股一股相当于20票,因此投票权被极端放大)。

说到底,京东物流依然姓刘。

02、比顺丰不足,比通达有余

京东物流在公众眼中一直是风风光光——在国家邮政公布的2020年快递服务满意度调查中高居第二位,刚传出IPO消息就被爆估值高达约400亿美元(超2000亿人民币),远高过已上市的三通一达的市值。

但在风光之外,京东物流不得不承认的是,在各个方面都被物流一哥顺丰控股压着一头。即使京东物流已是行业里唯二估值超过千亿的企业,遥望市值超过5000亿的顺丰控股,也难以望其项背。

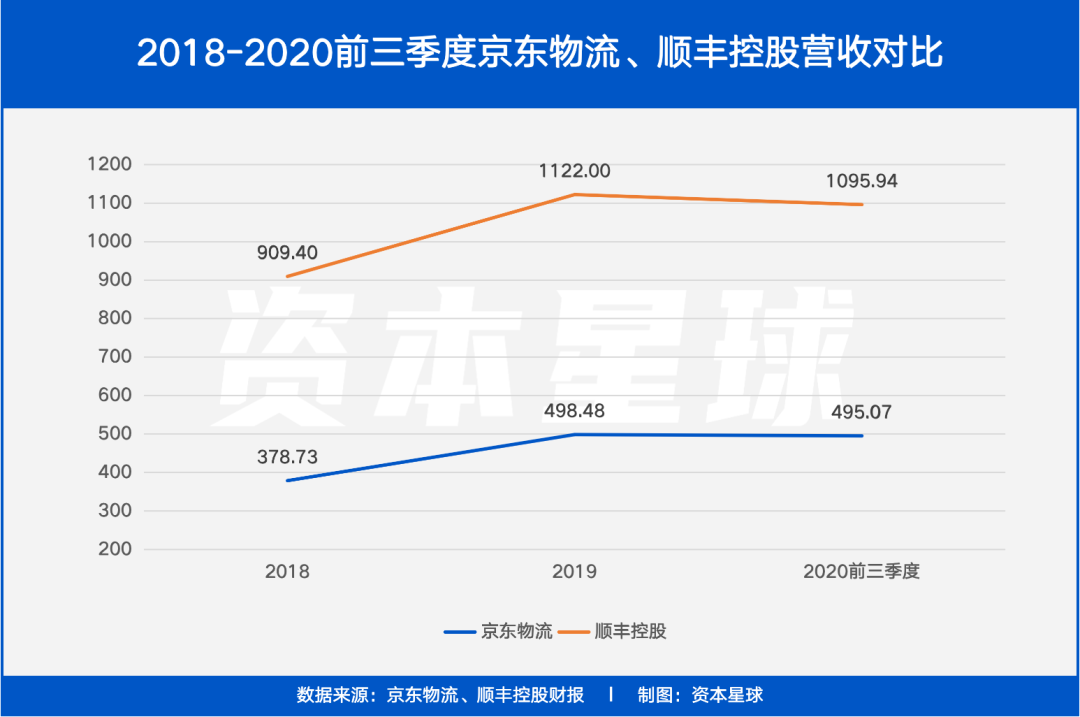

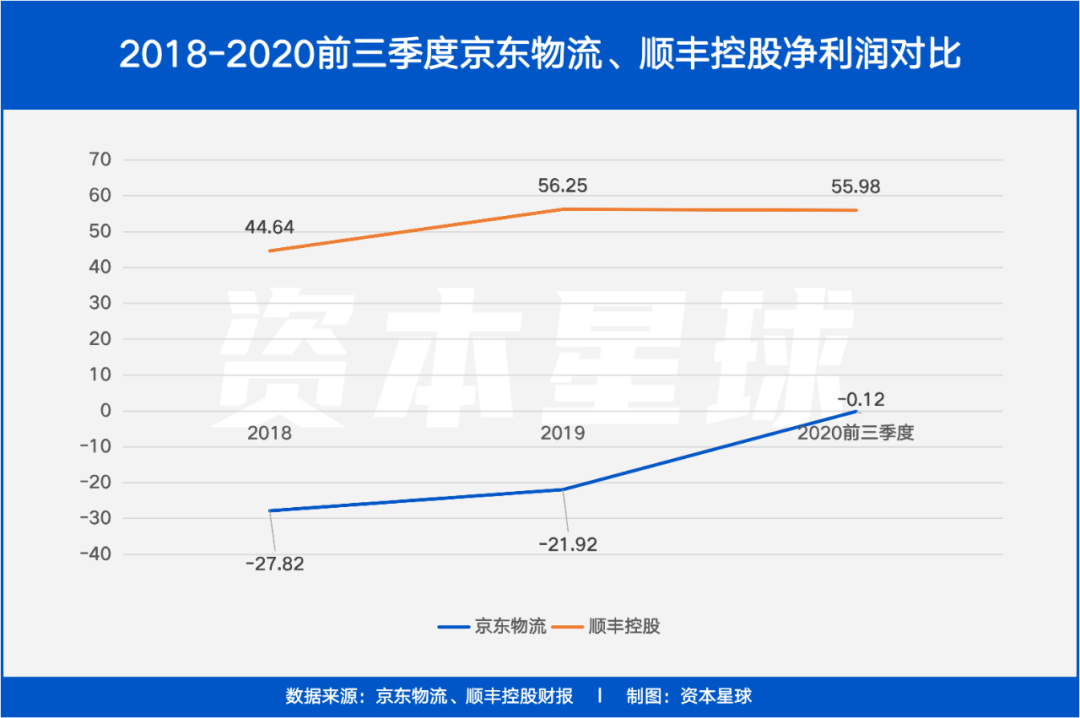

或许估值、市值是虚无缥缈的存在,就让财务数据来实锤:

不得不承认,京东的营收增速非常引人瞩目,2019年与2018年数据相比营收增长高达32%,2020前三季度也已完成上年总营收的99%。尽管如此,从绝对值上来看,京东物流各期数据仍不足顺丰控股的1/2。

从净利润数据来看,差距则更加明显。顺丰控股已经将年利润稳定在了50亿以上,而京东物流在2018、2019年连续巨亏20亿以上后,终于在2020年前三季度勉强接近打正。

而京东物流仅仅两年内就亏损50亿,正是因为在过去近三年中,为了其供应链解决方案及物流服务商的定位,豪掷46亿做研发,并打造直接运营的800多个仓库、第三方的1400多个云仓,仓库总面积约2000万平方米。

在招股书中,我们也能看到京东物流对于砸钱进行基建开发这条路的信心。京东物流认为,相比于顺丰,其在仓储及配送服务、大件物品物流服务、物流科技服务等业务上有明显优势,能够为客户提供一体化供应链物流服务。

而也正是因为京东物流多年服务于京东商城,形成多仓储、重仓配的模式,导致其在双向物流处理能力上有了瘸腿。这样的仓配模式起点便是仓储,经运输、末端配送环节完成,对于需求“一体化”服务的电商客户来说缺少了退换货的揽收环节,对于个人件用户来说缺少了取件环节。

虽然京东物流表示自己的对标企业并非顺丰,但要走出京东商城“家电”卖家的印象加强冷库(冷链)、飞机(空运)等都是拓宽服务客户范围必不可少的。

除了自身物流环节上的欠缺,京东物流在“一体化”上也并非独一份。正当四通一达们在销售物流的市场拼的你死我活时,顺丰和京东物流都把目光放在了12万亿的大物流市场(销售、采购、生产)。

而正当京东高举“物流解决方案及服务商”定位时,顺丰已经并购DHL中国,借力切入采购及生产环节供应链市场,成了第一个吃螃蟹的人。

京东物流在仓配模式有缺陷、核心竞争力又非“独家”的情况下,要如何超越一哥顺丰呢?

03、前路依旧险阻重重

作为物流解决方案及服务商,京东物流服务于包括京东商城在内的各电子商务平台。因此独立上市后,京东物流的经营情况将极大依赖于我国(乃至全球)电子商务的发展。

电子商务的繁荣则与国民消费能力、相关法律法规的变化等息息相关。作为对宏观经济非常敏感的产业,电子商业行业颇受2020年新冠疫情造成的经济衰退的影响。在全球范围内,对供应链服务需求的下降,进而影响到收费费率及分部利润。

2020年,互联网平台反垄断法的出台对电子商务行业产生了相当大的影响:限制经营者集中,破解“竞争不过就并购”的资本聚集方式;打击滥用市场支配,突破门槛限制以保护中小企业......

其中“重点监管产业链协同行为”对于京东这样旗下拥有电商、金融、医疗、物流的资源整合型集团并非好消息,同时物流行业的竞争将更加激烈。

除去大环境下宏观经济的影响,京东物流与母公司难舍难分的关系也将成为其独立核算的一个羁绊。

2017年才开始独立运营的京东物流,一向非常依赖京东商城等母公司的资源。即使向外部客户提供服务的收入比例在不断提高,2020前三季度的数据显示,来自内部客户的收入比例仍高达56.6%。

而在招股书中,京东物流也写明“我们预计我们收入的很大一部分于可预见未来将继续与京东集团有关”。在这样的情况下,控股股东京东集团(即刘强东等股东)与京东物流可能有以下(但不限于)潜在利益冲突:

1、京东物流与京东集团的一切业务协议将以有利于集团的条款实行;

2、京东物流无法与京东集团的竞争对手建立业务关系;

3、京东物流的若干董事同时也是京东集团员工(或股东),他们的决定不一定符合京东物流潜在利益。

成也京东,败也京东。京东物流在依靠集团大树实现单飞后,依然逃不开集团的“阴影”。即使五年前是一家,如今想要独立IPO的京东物流依然要独自面对未来每一年财务披露的考验。

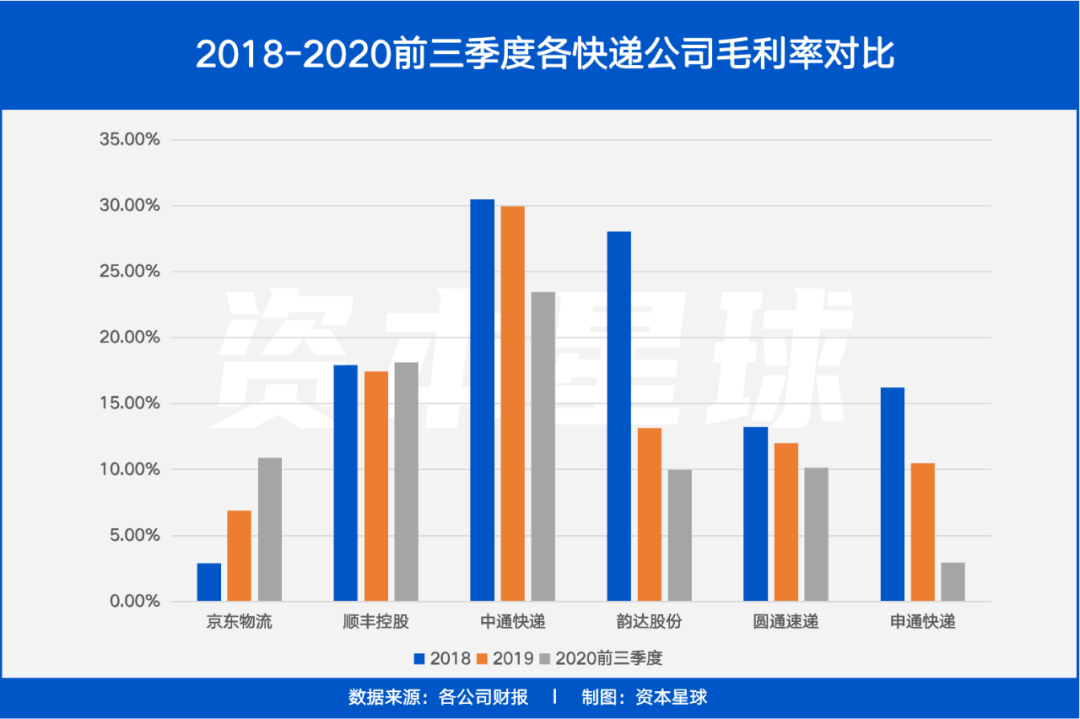

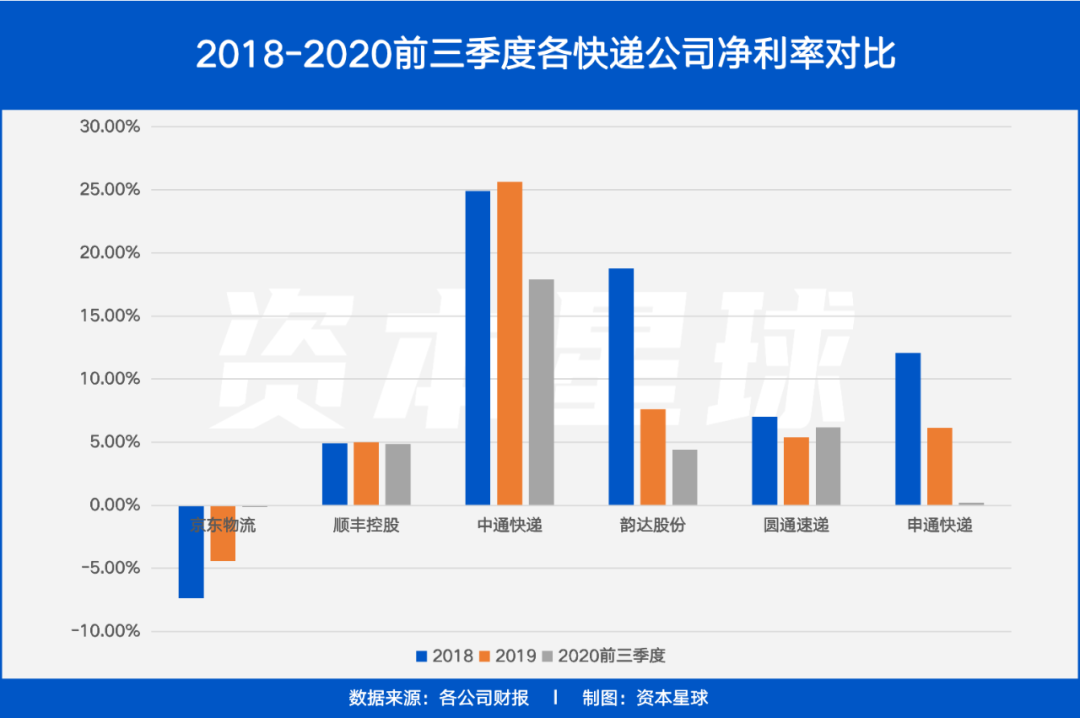

说到财务,也就不得不提一提京东物流自身的现金流问题。或许京东物流的收入体量有一天会超过顺丰,但体现挣钱能力的毛利率、净利率在同行业中优势并不大,这或许给未来现金流的运转埋下了伏笔。

中通2020年前三季度的收入仅169.57亿,不到同期京东物流收入的一半,但单从经营来说那是省钱第一名,以稳定在20%以上的毛利率力压群雄。

不可否认京东物流的毛利率有所上升,但究其原因,京东物流刚开始服务外部客户时花了大成本构建供应链,业务成熟后毛利率的上升也很合理。只是这最新10.90%的毛利率依然不太够看,与邻居顺丰相比还有60%进度条仍不知何时加载成功。

且不说京东物流近三年来一直资不抵债,资产负债率稳定在100%以上。根据招股书的数据,2020年前三季度京东物流经营所得现金为65.25亿,但流动负债中一年内预提费用及其他应付款项就达到175.30亿,暂时来看就是挣得的现金远远还不起即将到期的债务。

尚未打正的利润、还不完的债务,京东物流所呈现的财务数据实在无法让人对其现金流的运转放下心。

04、结语

京东物流风风火火地开启了IPO,在京东集团的庇护下,人人都谈论着京东物流将如何起飞。

但当我们抛开资本市场的热情,去看实实在在的业务,也不难发现,京东物流也是凡间物流,也会接到无数投诉。过千条投诉中最多的便是文中谈到的揽件环节,其次便是“次日达”无法保证时效的问题。固然京东物流有着一体化的雄心壮志,依然无法逃避最基础的快递业务问题。

有了大客户,可也不要忘了寄件收件的“小客户”们啊!