“谈笑有鸿儒,往来无白丁”。

2011年知乎出世,周源打的便是一手“精英”排面。靠着“高质量内容”的标签,牢牢黏住了一批“三高”(高学历、高收入、高智商)人群。

据悉,在知乎成立的前40天里,包括李开复、王兴、王小川、徐小平和马化腾等在内的200多名知名企业家和人气VC,共创造了8000个问题和2万个回答。

彼时的知乎,青涩却纯粹。邀请码注册制下,社区里卧虎藏龙,用户理性杠精少,任一小问题,都有可能收到大神级人物的回复。

2013年,知乎开放注册。一年时间注册用户由40万攀升至400万,话题跨出互联网和技术创业,延展至教育、影视、时尚、文化等周边领域。

赶上知识创业的好时代,又有大佬撑场子,知乎快速奔向远方。十年光景,过去的小众club,已成长为中国高质量内容顶流,中国最大在线问答社区。

在这十年间,雷军带着小米上市,王兴带着美团上市、黄峥带着拼多多上市,但同为程序员出身,周源的知乎却一直都没有传出上市的风声。

近日,知乎的IPO终于来了。

3月6日,知乎首次向美国证券交易委员会(SEC)提交了IPO申请,计划在纽交所挂牌上市,融资额或为10亿美元。

透过招股书及行业动态,我们来看看知乎少年的克制与纠结。

/01/看内容行业的集体“焦虑”

马斯洛需求层次论认为,人的需求像阶梯一样,按照从低到高可以划分为五个层次,分别为生理需求、安全需求、社交需求、尊重需求和自我实现需求。

随着经济的发展,人们的需求必然要从低级别的“活下去”过渡到高级别的“社交”、“获得尊重”、“自我提升”等情感需求。这促使第三产业繁盛,也让文化、教育及衍生行业受到了极大的重视。

其中,受益于传播技术和基础设施的飞速革新,以及信息流、短视频、知识付费、社区问答等新兴内容的涌现,媒体内容市场高度活跃。

根据CIC的数据,2015-2019年,中国在线内容社区的用户规模从5.162亿人大幅扩大到了7.73亿人,预计2025年将达到10亿人。

2019年,国内内容社区的广告收入、会员收入已经达到1095亿元、174亿元,预计2025年将分别增长至5105亿元、902亿元,复合年增长率为29.2%、31.6%。

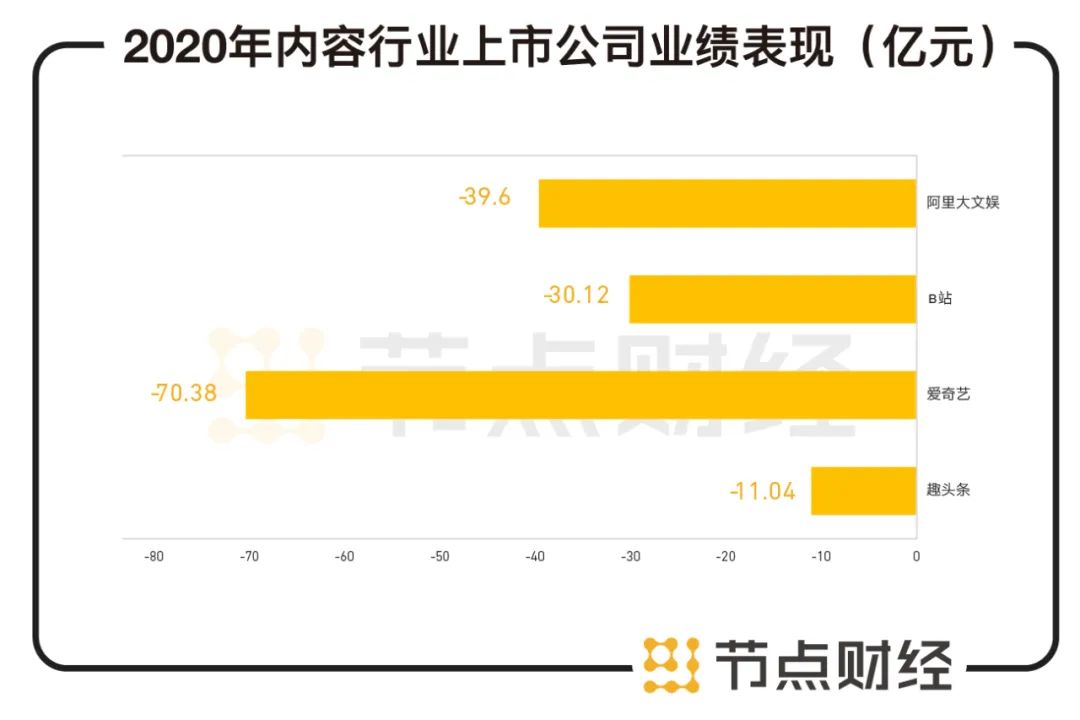

但对于这个景气度高,几乎零边际成本的行业,却一直有一个“不赚钱”的死穴。目前上市的趣头条、荔枝FM、爱奇艺、B站,阿里大文娱业务等均深陷亏损的“海洋”。

数据来源:公司财报

2020年9月,知识付费领域的“当红炸子鸡”思维造物提交IPO申请。明面上看,2019年公司归属净利润为1.2亿元。不过,在过滤掉股权处置收益、政府补助与税收优惠后,思维造物的主营业务非常孱弱,并且公司的扣非净利润在2017-2019年间持续下降,分别为4990.31万元、3280.95万元、3067.57万元,总降幅达到38.53%。

在这样的背景下,知乎也不好过。

/02/看知乎的气质:有妖气的内容清流

在谈业绩之前,我们先来看看知乎有那些独特的气质。

“有问题,上知乎”,知乎最开始模仿的是硅谷的问答社区Quora,一小撮专业的人聚在一起探讨专业的事。

但现在的知乎早已突破了这个界限,无论是技艺还是机制都锻造得更加炉火纯青。Quora的CEO Adam DAngelo甚至在2018年入驻知乎并提问:“对于美国互联网企业来说,中国互联网企业有哪些值得学习之处?”

图源:知乎

首先,知乎抓住了人们的好奇心。常言道,好奇害死猫,从牛顿到麦哲伦,从伽利略到霍金,好奇心是通往创造的第一步。

知乎基于问答机制,形成了搜索即提问——提问可关注——问题与对策智能分发——社区正反馈不断刺激内容生产和优化的循环,吸引了大量内容创作者,这是知乎赖以崛起的关键内核。

截至2020年12月,知乎累计拥有4310万内容创作者,贡献内容3 .53亿条,过去两年内容条数的复合增长率高达64%,其中3.15亿条为问答形式。

其次,相对高质量的群体和内容。最初以李开复、王兴、王小川、徐小平和马化腾等为代表的200多个会员,从根源上塑造了知乎的价值观和生态系统。

知乎从小众走向大众,虽然调性不再那么纯粹,但基石未曾改变:生产基于问答的稀缺优质内容。这也是是知乎最大的价值所在和独特UGC机制的底层。

笔者混迹知乎7、8年,相比微博之乱耳,SNS之劳形,知乎在鱼龙混杂的互联网算得上是一股“有妖气的清流”。

正是凭借上述优势,知乎积累了庞大用户量。截至2020年12月,知乎注册用户总数达到3.7亿人。2020年第四季度,知乎平均MAU为7570万,平均4.69亿每月访问人次,平均6.76亿月度互动人次,较2019年同比分别增长33.0%、28.2%和4.8%。

同时,高质量的内容又使知乎保持高用户活跃度和忠诚度。知乎会员用户平均12个月留存率为72%,2020年知乎用户日均搜索量为2570万次,同比增长了近40%。

流量有了,心智护城河也有了,知乎还是没赚钱。

/03/看知乎的盘子:广告+订阅付费

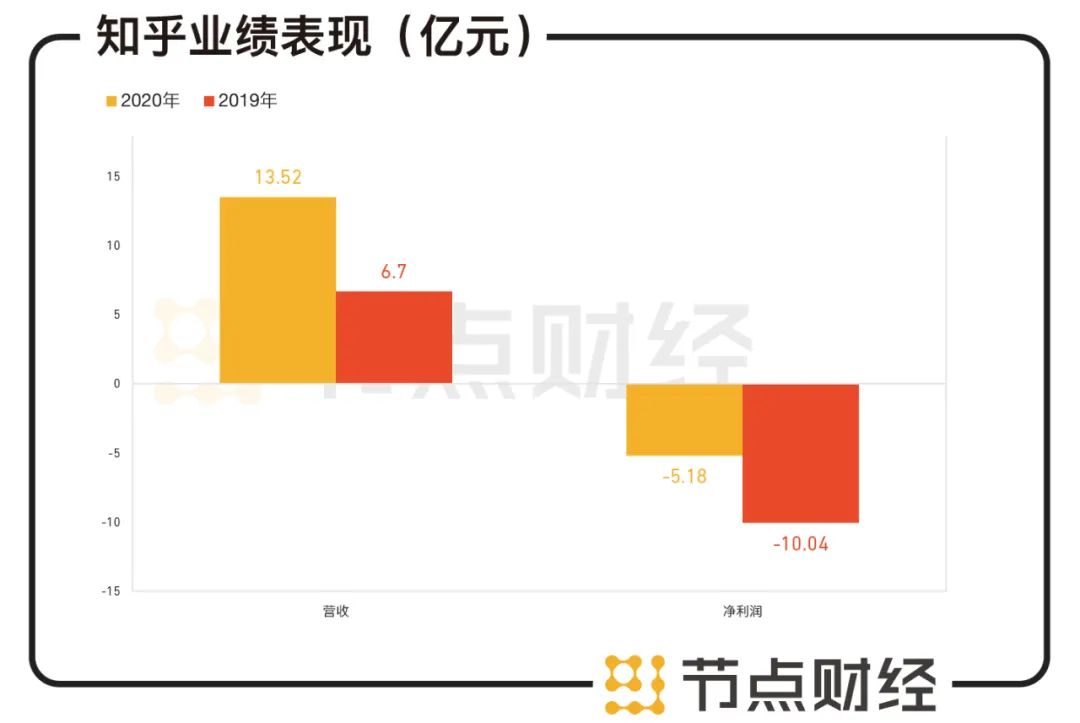

2020年,知乎实现营收13.52亿元,同比2019年的6.7亿元增长101.7%,净亏损5.18亿元,相较于2019年-10.04亿元同比收窄38.3%,净亏损率为-25%。

数据来源:知乎招股书

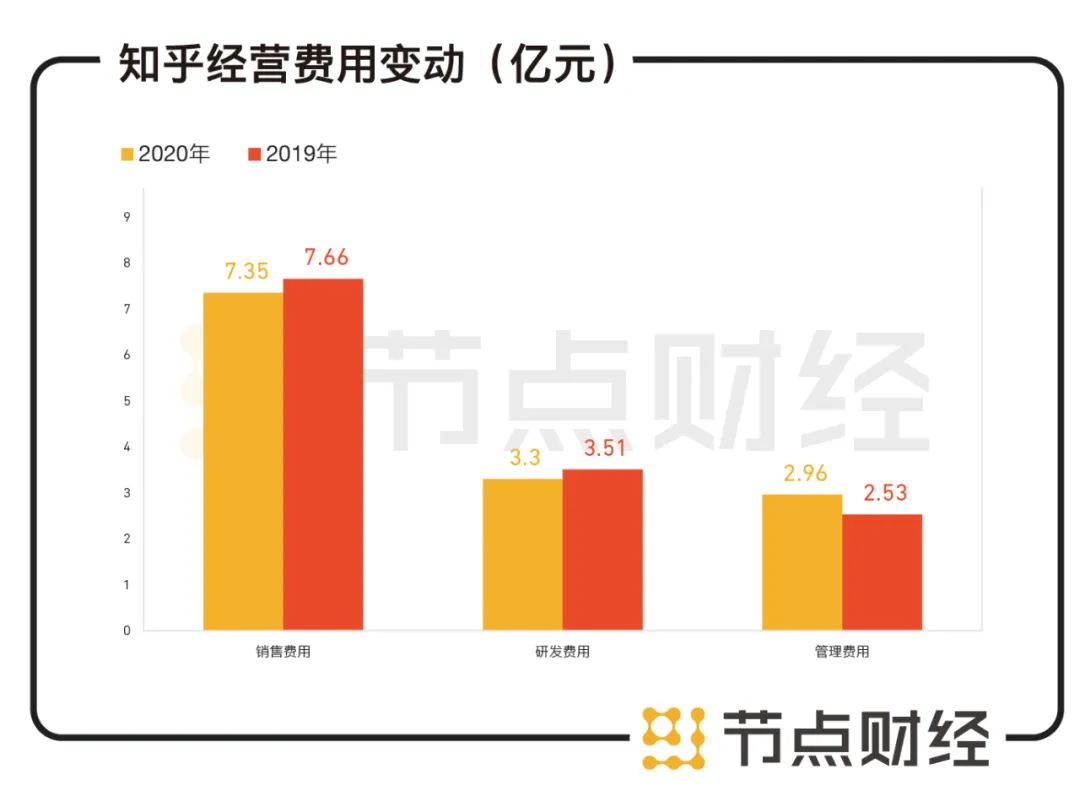

知乎亏损的收窄一方面得益于毛利率水平的提升,另一方面则是期间费用的优化。

2020年,知乎毛利率较2019年提升接近9.4个百分点,同时,销售费用和研发费用分别较2019年减少0.31亿元、0.21亿元,经营费用整体下降0.1亿元。

数据来源:知乎招股书

收入来源上,知乎给出的答案是:以内容为中心,多元化渠道变现。

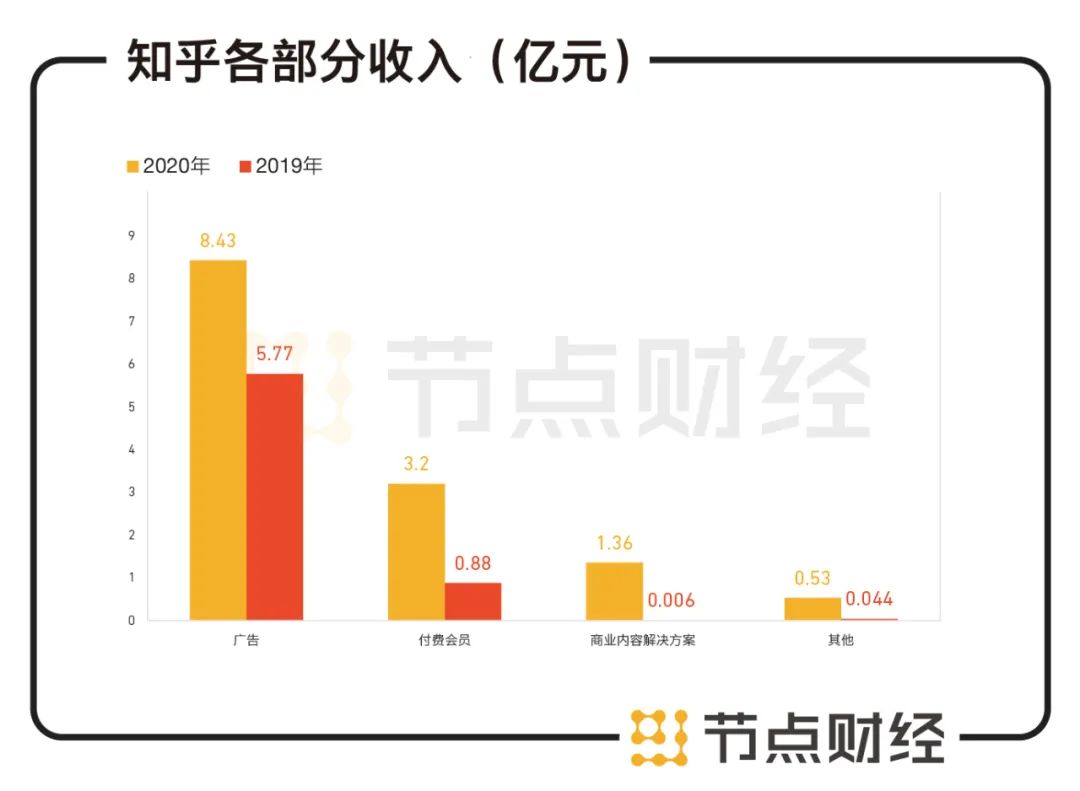

2020年,知乎广告收入为8.43亿元,同比增长46%,占总营收的62.4%;付费会员收入为3.2亿元,同比增长264%,占总营收的23.7%;商业内容解决方案收入为1.36元,同比增长约211倍,占总营收的10%。

数据来源:知乎招股书

和2019年相比,知乎最重的两块业务,广告和付费会员发生了变化。2020年,知乎广告收入在增长的情况下,占总营收的比重从2019年的86.1%降至62.4%;付费会员则反其道,人数从2019年的60万增长到2020年的240万,收入占比从2019年13.12%提升至23.7%。

这一升一降,透露出的隐藏信息,知乎加大了付费内容商业化的拓展力度。具体是什么?

2019年3月,知乎推出198元的盐选年费会员,涵盖付费内容、社区和会员等三个部分,将会员权益扩大到整个社区平台。经过2019年的沉淀,2020知乎用户的付费比例达到4%,比2019年同期的1.8%增长了122%。

但不可否认的是,广告仍然是知乎的收入支柱,并且在较长期的时间内,主打内容的知乎仍需要把广告主奉为“座上嘉宾”。

/04/看知乎的面子:快则生、慢则死的求变之路

身在“天下武功,唯快不破”的互联网,周源深谙快则生、慢则死,知乎较早走出了一条和Quora完全不同的路——转型。

2013年开放注册,知乎从小而美的问答社区逐渐升级为大而全的内容平台,体量有了,流量有了。但扩圈不可避免会产生一些负面效果,周源和Quora的创始人Adam DAngelo都明确表示过,用户规模的扩大必然带来内容质量的下降。

商业化的路上,知乎也比Quora凶猛的多。

2016年,知乎纵身扑向商业化大潮,先后有知乎大学、私家课、知乎LIVE等知识付费产品“出列”,但急功近利的样子未讨得市场好,知识付费业务没能成为知乎的营收主力。

2019年,知乎动作更大。启动MCN机构招募,种草电商,发力网文,从各个渠道吸引创作者来到知乎“编故事”,忙得络绎不绝。2020年,知乎又蹭上了短频视和直播的“热度”。

频繁地追逐风口,背后是10年7轮融资的压力,不过周源给自己留有更大余地——“注重商业价值和用户之间的平衡”,“不务正业”的相对克制。

数据来源:公开资料

但无论做什么,无论做的多么克制,只要涉足一个新物种,不可避免地会影响到原生的样子。这是万物运转的规律,知乎也不例外。

知乎一直以来的定位是高质量的内容社区,专业解读和深度讨论。随着众多“身外之物”附身,知乎变强了,却也让一部分用户陌生了。商业化的氛围加强,这也是一些用户吐槽的原因。

/05/看知乎的里子:内容与商业的平衡是技术也是艺术

内容产业发展到一定阶段,势必要走向商业化,这就要考虑到流量和知识变现的问题。

首先,用户的需求多样化应是知乎更为关心的问题。

从需求端看,属于马斯洛需求理论中高层次的知识付费从来不是什么刚需。这从用户的付费意愿可见一斑。

根据调查机构的付费意愿调查,超过60%的被调查者选择了“提高工作效率的知识与经验”,而“提升生活质量”、“业务兴趣爱好”、“医疗健康专业建议”、“生活学习个性化方案定制”等选项也获得了超过30%的支持率。

由此可见,知识付费的需求还是相对分散的,只面向特定需求、特定场景的用户群。这就决定了相关消费群体不会在短时间内形成稳定、高频的购买习惯,也不会建立起对平台的忠诚度。

换句话说,用户大多数时候还只停留在看一看、聊一聊的层面,对于让他们”掏钱包”这件“肉疼”的事情,只有在必须需要的时候才会做,并且会在众多平台里面选择一个和自己需求极为匹配的,而不是选择一个自己惯常使用或喜欢的,这种举动充满了随意性和不确定性。

其次,知识大V的持续高质量产出与稳定性是商业化的技术保障。

从供给端来看,知识付费的本质是为稀缺内容和实用价值买单。

经过这些年的跃进,内容市场进入了存量时代,同时消费者对内容质量的要求更高了,认知和智识的进一步提高,让过去那些对互联网陌生的人可以随意被标题党、傻瓜式的套路收割行不通了。

这就要求内容具备高质量和稀缺性。具体到知乎身上,相对于微博、微信等社交型知识平台,知乎在内容上确实更有高度,但众多大V都在各个平台间流窜,并不能保证内容的稀缺性。

另外,知识付费这个赛道不止知乎一家。悟空问答、樊登读书会、得到、喜马拉雅、十点课堂、混沌大学等平台云集,竞争相当激烈,趋同性越发明显,知乎能否能长久地保持足够的竞争力,尚有待验证。

再者、广告与订阅服务是个相互博弈的过程,知乎更需要艺术处理。

正确而高明的商业模式,是随着营收不断增长,成本逐渐趋零。不过,知乎在这方面还有待完善。目前来看,其广告和金主越多,用户社区的纯净度和内容变现就越受到影响。

知乎订阅服务的本质是让受众为高质量内容买单,但后者是否愿意持续续费,考验知乎的是内容能否持续稳定输出,以及公司能否拿捏好自身的平台气质。这是商业,也是艺术,商业有公式,艺术却无答案。

/06/看知乎的估值:高了?

2019年,知乎获得了由快手领投、百度跟投,腾讯和今日资本等原有投资方继续跟投的4.34亿美元F轮融资,也是上市前的最后一轮融资,估值达到245亿元。

如何看待这一估值水平?

同为内容服务赛道的思维造物(罗辑思维),2019年其最核心业务线上知识服务占到总营收的66%,大约4亿元。知乎经过十年发展,2020年知识业务收入3.2亿元,占总营收的23.7%。这么看来,知乎200多亿的估值似乎是高了。

值得注意的是,思维造物2017年完成D轮融资后的估值为80亿元,2019年提交招股书时估值为40亿元,即使开盘冲到80亿元,相比知乎还是比较低的。

这在一定程度上或许说明,广告营收有它的天花板,知识付费有它的商业价值,但未必是个性感的商业模式。一个资本故事如果没有太多想象空间,投资者未必会愿意长期买单。

对比Quora,2019年F轮融资结束后,知乎估值约35亿美元,Quora估值20亿美元。

其中的区别,知乎因为加入了会员、直播、电商等业务,能向投资方讲出更多故事,估值上升空间进一步提升;另外,知乎破圈后,用户群体年轻化。一般来说,资本方更看好年轻用户多的平台。

更为重要的是,知乎的连年亏损一直是价值投资者的担忧。站在长期视角上,资本市场是一台称重机,一家公司的价值最终取决于它的盈利能力、能否给股东创造足够回报以及带来不可替代的价值。知乎能否撑得起这样的高估值,目前来看还是问号。

十年前,周源创办知乎。成立十年间,这家公司尝试和时间做朋友。十年后的当下,知乎正式提交IPO申请。未来的十年,知乎能否和盈利做朋友?能否和不可替代的价值做朋友?此时此刻,耳边响起了陈奕迅的《十年》:知乎和盈利是朋友,还可以问候,只是那种温柔目前找不到拥抱的理由 。

www.884485172.com/yingxiao/list_13_3.html