英雄迟暮的感觉,在支付宝身上越来越明显了。

3月7日,支付宝上线了一个“她们”活动,在支付宝搜索“她们”后,会弹出影视文学作品中的一段文字,可以保存成图并分享,多搜索几次后还可抽到麦当劳的免费甜筒冰淇淋。但从社交平台上的反响来看,“她们”几乎没有引发关注。

陈建辉是支付宝的拥趸,他也有些失望,因为“她们”活动几乎原样复制了此前的“在吗”,“明显创意不足,也显得比较随意,支付宝前几年搞活动,总是惊喜不断,现在真是不如以前了。也许是上市没成功,影响了大家的工作状态吧?”

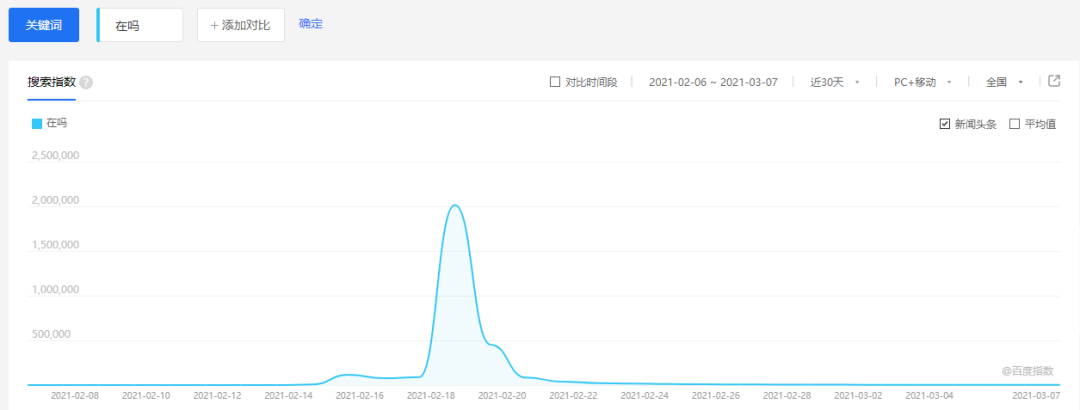

“在吗”是2月14日前后,由支付宝联合口袋铃声推出的一场活动,用户在支付宝搜索“在吗”,即可随机收获一则歌曲片段彩铃。

据了解,“在吗”是支付宝为情人节打造的专属活动,但2月14日上线当天,并没有引起太多关注。直到2月18日,才引起较大的传播量,有不少人在微博、微信朋友圈发“在吗”相关的信息。

百度指数的“在吗”相关指数也显示,“在吗”热度自2月17日开始飙升,在18日达到顶峰后便一落千丈。也就意味着,这场活动从引爆社交媒体,再到其销声匿迹,前后不过3天时间。

来源 / 百度指数 燃财经截图

作为一个全球用户数突破10亿的产品,支付宝本来应该是顶流,有更大的关注度,但现在,支付宝在C端能够激起的浪花越来越小,问题出在哪儿呢?

“支付宝功能越来越多,但我们用得越来越少了。”陈建辉的看法,也许就是答案。

成立于2004年的支付宝,本来是淘宝的支付工具,2011年,支付宝从阿里巴巴集团剥离,独立运营,之后,业务越做越多,越做越大,成为全球最大的非社交APP。

在陈建辉的记忆里,曾经,支付宝的一举一动都备受关注。比如,2013年,支付宝推出了余额宝,用户超6亿;2016年,支付宝推出蚂蚁森林,总用户达到5.5亿;2018年,支付宝推出相互宝,最高用户过亿。“相互宝之后,支付宝的关注度就在逐步下滑了,也没有再打造出爆款产品。”

实际上,支付宝“天王巨星”的光环开始褪色,要从2016年底的圈子事件说起。

2016年11月24日,支付宝更新版本,推出了上百个“圈子”,意图打造社交关系链,其中“校园日记”和“白领曰记”两个圈子,规定只有女大学生、白领女性或者芝麻分超过750的用户可以发布内容和评论。这两个圈子推出后, 部分用户上传大尺度照片,网友纷纷围观,并质疑支付宝价值观出了问题,甚至有网友将支付宝戏称为“支付鸨”。

据中国企业家报道,2016年11月29日下午,彼时的蚂蚁金服董事长彭蕾发布了内部信,信中开头便是:“错了就是错了。过去的这两天,是我到支付宝七年以来,最难过的时刻。”彭蕾连续发问:“我们到底要什么?!我们终究去哪里?!”

问题的答案是,支付宝要重回工具赛道,哪怕人们只会在上面停留几分钟。又有何妨?只要它能满足关键的需求。

放弃了追求用户时长,不可避免的带来一个后果,那就是支付宝正在逐渐脱离群众。

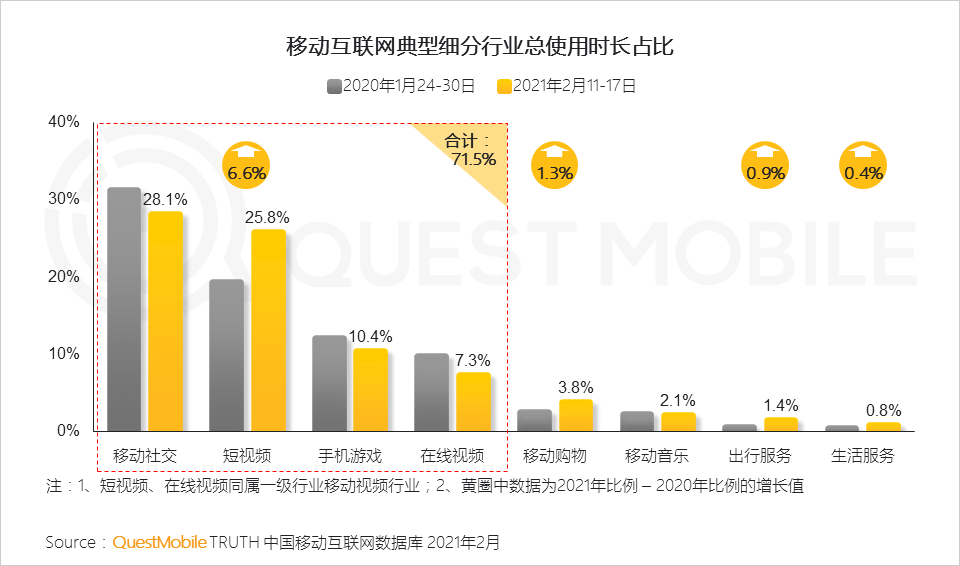

QuestMobile数据显示,这两年的春节假期,移动社交、短视频、手机游戏和在线视频占据了用户绝大部分时间,总使用时长比例高达71.5%。其中,短视频增长最为明显,抖音人均单日使用时长已经达到了101.5分钟。

来源 / QuestMobile

而这些都是支付宝不擅长甚至没有涉及的领域,比如短视频或在线视频,在支付宝上几乎找不着。

移动社交也是支付宝欠缺的。据中国企业家报道,早在2017年,蚂蚁集团执行董事长井贤栋就想通了一件事,“不是说因为别人有社交,我们一定要去做社交。”

支付宝有官方游戏中心入口,但数据显示,只有超42万人使用,也就意味着,只有近0.42%的用户在支付宝使用过该游戏功能。

支付宝强大的功能更多集中在移动购物、出行和生活服务,这类功能全加起来,占据用户总使用时长也不过6%。

值得注意的是,中国互联网的竞争从2015年开始进入存量竞争,无论是用户数量,还是用户使用时长,都是如此。QuestMobile数据显示,抖音、快手这些年新增的用户时长和用户数量,大多是从腾讯系和阿里系抢来的。

在BAT的时代,用户时长低,不算什么大问题,因为阿里本身就是流量中心之一,足以支撑各个业务的发展。但在今天,阿里自产的流量已经不够了,而用户时长又与流量,以及后续的商业化息息相关,尤其是支付宝想要做更多事情的时候,比如进军本地生活,缺乏让用户长时间停留的功能的窘境就凸显出来了。

2020年8月,支付宝母公司蚂蚁集团同时向科创板、港交所递交了招股书,随后掀起打新狂潮,按发行价计算,其市值超过2万亿元。可惜的是,2020年11月3日,蚂蚁集团上市被叫停了,据悉,此事重创了员工士气,也让支付宝的不少业务被迫做出调整。

3月2日,虽然井贤栋称,公司终究会上市的。但摆在他面前的问题还很多,其中很重要的一个问题就是,如何重新让支付宝成为顶流。

支付宝不再是天王

“支付宝以前算得上是‘天王巨星’吧,一呼百应。”90后刘莹一直喜欢支付宝,她告诉燃财经,“印象最深的就是支付宝的公众号无论发什么都是10万+。在别的公众号还需要绞尽脑汁思考选题、文章质量、排版等要素的时候,支付宝发个句号都能10万+,要是认真排版、文章内容超过300字,还有人问‘今天是不是别人代班了’。那时候我就感叹,支付宝的新媒体编辑太好做了。”

“但这几天我打开好几篇文章,熟悉的10万+也变得不是常态化了。情人节发布的那条关于‘在吗’的文章,到现在快一个月了,也才5.7万阅读量。”刘莹继续说道,“可能支付宝真的过气了。”

其他用户也有类似的感觉,支付宝“不那么火了”,关于支付宝的消息,也不是必看了。

刘莹告诉燃财经:“往年,支付宝年度账单都是我朋友圈的固定刷屏内容,但是刚刚过去的2020年底,我根本没看见年度账单。这次‘在吗’的营销,我朋友圈发布相关内容的人也不到十个。”

“刚刚过去的春节,支付宝集五福的活动参与度也不怎么高了。少了以往那种求朋友赐福、集福的盛况。”另一位用户杨琳告诉燃财经。

杨琳对于“集五福”的判断在百度指数上得到了验证,自2016年支付宝首次推出集五福活动后,每年春节前夕都是支付宝搜索指数的小高峰,该情况在2016年和2017年表现尤甚,但2021年春节前夕,百度指数有关支付宝的指数却毫无起伏。

除了集五福外,自2013年支付宝首次推出年度账单后,每年1月年度账单发布之日都是支付宝搜索指数的小高峰,但今年一月支付宝年度账单发布之日,无论是百度指数还是相关的微博话题,都反响平平。

“现在的支付宝感觉越来越平淡了。就是我也离不开它,会继续使用它。但是它也没有什么让我特别激动、眼前一亮的产品。”杨琳表示。

支付宝曾经有过“明星产品”,比如2013年推出的余额宝、2015年上线的花呗和借呗、2018年推出的相互宝。但如今,这些明星产品都已经褪色。

最突出的就是余额宝不香了。“2017年、2018年的时候,我有点钱都是存在余额宝的,那时候余额宝的收益率高达4%。我每天起床第一件事就是看一下余额宝收益。但现在,我的余额宝只留了一点日常开销和应急使用的钱,大头都买了理财。”杨琳表示。

根据最新数据,2021年3月2日,天弘余额宝货币7日年化收益率仅为2.242%。而在2014年1月余额宝运营初期,其七日年化收益率可达到6.76%。余额宝相关的广告更是遍布城市的轨道交通处,“支付宝钱包,会赚钱的钱包……余额宝累计收益率是活期存款的近14倍。”然而在创造收益“神话”后不久,收益便逐渐下滑,自2018年9月跌下3%以来,余额宝更是再也没有站起来过。

同时,花呗、借呗也因为高杠杆、高负债被轮番诘问。2020年11月,中国银保监会会同央行发布《网络小额贷款业务管理暂行办法(征求意见稿)》。受监管影响,支付宝还给部分用户降低了花呗额度,有的甚至直接关闭了借呗。

曾经的明星产品相互宝也逐渐被用户“抛弃”。根据相互宝公示分摊数据,2021年1月第二期分摊人数为9959.78万人,有所下滑。于2018年10月上线的相互宝,用户人数也曾屡屡创下佳绩,9日内用户数突破一千万大关,一周年期间用户数突破一亿大关。

在2020年下半年起,由于分摊金额不断上涨和发生多起理赔难案件后,相互宝开始呈现用户下降趋势。从其分摊人数的变化情况可窥见一二,相互宝数据显示,分摊人数在2020年11月达到巅峰,总人数为10580.35万人,此后便一路下滑,日前最新一期数据显示,分摊人数为9778.85万人,也就意味着,相互宝的分摊人数不到四个月,分摊人数便减少了800万。

此外,曾经风靡一时的口令红包,如今也很少人玩了。

在流量为王的时代,打不出爆款的支付宝,正在面临巨大的压力。“支付宝在C端逐渐被微信取代了。”杨琳回忆道,“支付宝有的功能,微信都有。以前还有一些场景只能用支付宝,现在,微信支付也都可以用了。我平时用微信沟通比较多,所以基本上都直接用微信,很少会再打开支付宝。”

日前,大数据监测平台Trustdata公布了《2020年12月移动互联网APP排行榜》,月活跃用户数量排名数据显示,支付宝以6.145亿月活跃用户数排名第四,月环比下降了3.88%。虽然月活跃用户数要高于抖音、百度、拼多多和微博等应用,但远低于微信、手机淘宝和QQ。

来源 / Trustdata 燃财经截图

与微信、QQ等社交软件不同,支付宝为了吸引用户高频使用,需要将实实在在的优惠活动或金钱奖励作为“药引子”。

据了解,从去年起,支付宝的消费券活动便一直在线,原先是政府与支付宝合作,在支付宝平台发放消费券,此后便是支付宝自己接过大旗自行举行消费券活动。在3月开展的“三月开门红消费券”活动,其实早在2月时便开始预热。组队瓜分消费券、拼手速抢消费券、做任务瓜分消费券,支付宝组织的消费券活动与其以往的活动营销差别无二,其目的还是为了拉人和提升使用时间。

业内人士罗业对此表示,消费券所起到的影响实则并不大。“抢券的时候掐点抢,无论是抢到或者没抢到,用户都不会多在支付宝待上一段时间。”罗业认为,虽然支付宝的消费券页面还囊括如外卖、出行、购物等领域,但对于增强用户活跃时间所起的作用还是有限,“优惠力度并不是全网低价,甚至比美团等一些生活平台的团购活动还要稍加逊色,难以用此来培养用户粘性。”

打硬仗的能力退化

支付宝曾经是个王者,兵锋所向,纵横无敌,比如余额宝震动银行业,相互宝震动保险业。毫不夸张的说,阿里的赫赫威名,不少是支付宝打出来的。

用井贤栋的话说,这是一家创新驱动的企业。在数字金融发展史上,可能每一个巨大的里程碑式的创新当中都可以看到支付宝的影子。从快捷支付,到余额宝、刷脸支付、蚂蚁森林、花呗、310贷款模式、区块链全球汇款、相互宝等等。

十多年前,马云喊出“银行不改变,我们就改变银行”的豪言壮语音犹在耳。但现在,支付宝也到了不得不改变的时候了。

作为用完即走的工具,微信的内容做得最好,用户使用时长也最长,不缺流量,商业化可以游刃有余;百度、携程等APP这两年都在努力做内容和内部功能的打通,想方设法增加用户使用时长;此前,支付宝有非常赚钱的支付业务和金融服务,自身的流量就足够了。

不过,当支付宝想要做更多的事情,比如进军本地生活,流量不足的弊端就显露出来了。

2020年3月10日,支付宝宣布升级为“数字生活开放平台”,其中一个重要改版,是对饿了么以及众多本地生活商家给予流量扶持。

改版后,支付宝APP首页在基础应用下新增了“外卖”、“美食/玩乐”、“酒店住宿”、“电影演出”、“市民中心”等内容,且上述提名的五个应用位列第一排,不允许用户自行增添删减。从最初改版至今,支付宝APP也进行过数次版本更新,现在的支付宝首页不允许自行增添删除的应用只剩下“饿了么”、“口碑”和“市民中心”三者。

曾有业内人士认为,支付宝月活超7亿,它一出手,美团就会发抖。事实并非如此。据字母榜报道,即便是支付宝想凭借自身的用户规模优势,进攻美团的本地生活业务,也因为下游位置的可替代性强,自身又没有内容优势,结果自然是反响平平。

这并不是支付宝第一次感到力不从心。

上次做社交,支付宝就已经认识到自己的能力是有边界的。

2014年,微信抓住春节契机,以“微信红包”突袭第三方支付市场,有报道称,此举让微信支付的绑卡量一夜之间达到了一亿张,一举完成支付宝八年努力才达到的绑卡量。

对此,马云也在其来往账号表示,“几乎一夜之间,各界都认为支付宝体系会被微信红包全面超越。体验和产品是如何如何地好……确实厉害!此次珍珠港偷袭计划和执行完美。幸好春节很快过去,后面的日子还很长,但确实让我们教训深刻。”

作为中国第三方移动支付的开拓者和领导者,支付宝被结结实实打了一闷棍。据中国企业家报道,当时支付宝总裁樊治铭( 后来改名樊路远) 每天都在研究腾讯,发现腾讯的优势在于拥有一条完整的关系链,有了这条关系链做基础,做什么业务都事半功倍。老樊思来想去,支付宝也得做关系链。之后,支付宝数次升级改版,都是试图打造一条完整的关系链。

在2015年春节的前几个月,支付宝便成立专门的“红包项目”,也正是在2015年春节,“口令红包”这一独特的红包形式率先上线,趣味性十足的口令红包在除夕当日便为支付宝揽来了6.8亿人次参与红包游戏。

不过,社交软件和工具软件的差别不可逾越,无论是口令红包还是集五福等产品, 在简洁和易用性上和微信红包相差不可以道里计。随着微信的用户量越来越大,微信红包的生命力也经久不衰,时至今日,在微信发红包已是日常,但支付宝由于使用频率低,“口令红包”也就无疾而终了。

支付宝于2015年春节前夕更新的8.5版本除了新增抢红包功能外,还增加了“朋友”入口;到2015年7月的9.0版本,“朋友”入口还被显著地放到了首页。此外,9.0版本还新增了亲情账户、群账户、群付款等一系列带有场景社交属性的新功能。

然而,支付宝在“社交”上所下的功夫,并没有掀起多大波澜。虽然支付宝用户数量众多,但用户之间彼此相对独立,没有社交需求的支付宝,做社交或许是一条歧路——“谁要站在ATM机旁边侃家常呢?”有人这样评论道。

在2016年底爆发的“圈子事件”,就是支付宝对社交产品狂热追求的产物。也因为争议太大,蚂蚁高管们讨论了一天后,迅速达成了共识:不做社交,回归初心,聚焦线下支付。这也宣告了支付宝做社交的失败。

但支付宝对高频支付场景的渴求,越来越强。于是,支付宝在共享出行领域做了很多布局,包括大力投资ofo,还有哈啰单车,现在来看,对ofo的投资也失败了。

艾瑞咨询数据显示,2020年第一季度,中国第三方移动支付市场份额占比依然较为集中,第一梯队的支付宝、财付通分别占据了55.4%和38.8%的市场份额。

一位接近支付宝的人士说,支付宝目前还能保住第一的位置,主要优势在线上,因为淘系电商不用微信支付。而在线下支付,尤其是小额支付,微信支付的份额早就超过支付宝了。

不过,从2017年开始,回归初心,却让一直流淌在支付宝乃至整个阿里集团血液中的To B基因,被完全激活。这也使得B端成为支付宝的下一个发力点,因为线下的布局离不开B端商家,经过几年的努力,最新的数据显示,支付宝上的月度活跃商家已经超过了8000万。

这也使得消费者在支付宝上可以获得全方位服务,正如招股书中所言,“通过不断扩展各类日常生活应用场景(例如用户可以通过支付宝 APP 轻松获取餐饮、出行、娱乐、健康及便民服务等),公司旨在进一步提升用户活跃度,并为消费者和商家提供更多价值。”

来源/ QuestMobile

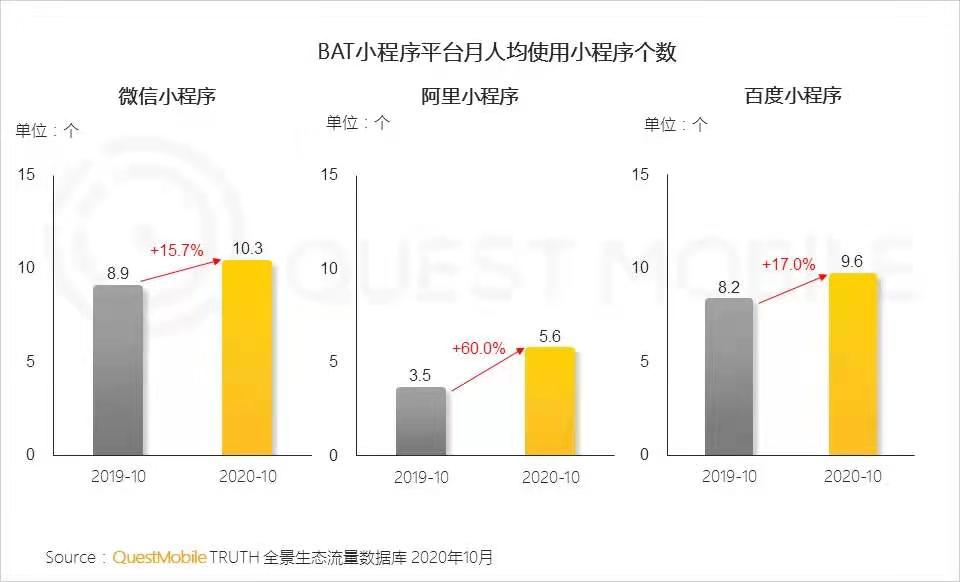

拥有超过200万小程序的支付宝,对C端用户而言可以满足其在生活上绝大部分需求,但可惜的是,无论支付宝小程序的数量有多少,所覆盖的场景有多广,缺乏流量,被使用率低,仍是其面临的最大问题。

根据QuestMobile数据显示,2020年10月,以支付宝为主的阿里小程序月人均使用个数为5.6个,而微信和百度小程序的同期数量则分别为10.3和9.6个。

成也金融,败也金融

一直以来,关于蚂蚁是一家金融公司,还是科技公司?争论不休。

在外界看来,蚂蚁是一家金融公司,毕竟,蚂蚁申请了各种金融牌照,包括银行、保险、基金、第三方支付等。

招股书也显示,蚂蚁的收入分三块,分别是“数字支付与商家服务”、“数字金融科技平台”以及“创新业务及其他”。简单来说,就是支付宝的支付业务,以及以蚂蚁花呗、借呗和余额宝为代表的金融业务,包括微贷、理财和保险,以上业务加起来贡献了蚂蚁99%以上的收入。

但在内部,蚂蚁一直声称自己是Techfin(科技金融),而非Fintech(金融科技)。

在接受中国企业家采访时,蚂蚁集团副总裁陈亮表示,蚂蚁从没想过要做一家金融机构,目标就是要做一家科技公司,当初注册商标“ 蚂蚁金服”,也重在“服”而不是“金”。

2020年6月,在使用“蚂蚁金服”这个简称六年后,蚂蚁将公司全名改为“蚂蚁科技集团股份有限公司”,“金融”没了,“科技”为先,进一步明确了自身的定位,即一家以科技输出为主、以科技赋能金融机构的科技公司,而非金融机构。

但是,在监管部门看来,蚂蚁是一家什么公司并不重要,重要的是,所有的金融业务,都必须纳入和银行一致的监管标准。

2020年11月2日,央行、银保监会、证监会和国家外汇管理局四部门联合约谈马云等蚂蚁集团相关负责人,第二天,蚂蚁集团暂停上市。

有专家认为,监管释放的信号就是,不要试图打着科技的幌子游离于金融监管之外,金融创新是有边界的,金融科技再怎么包装,本质上还是金融,那防风险就是第一位的,否则,一旦蚂蚁集团暴雷,就需要整个社会来为其埋单。

有媒体点名批评花呗和借呗,“往往形成过度授信,与场景诱导共同刺激超前消费,使得一些低收入人群和年轻人深陷债务陷阱,最终损害消费者权益,甚至给家庭和社会带来危害。”

蚂蚁暂缓上市的消息发布后,迅速登上各大社交平台的热搜。

在脉脉上,有ID为阿里巴巴员工的员工吐槽称,“楼道里吸烟的人都多了。”下面部分跟帖则表示,暂缓上市问题不大,因为早晚都会上。“只不过是估值重估的问题,如果真的按照金融企业来估值,那手里的期权大幅缩水,还是有巨大心理落差。”

毕竟,去年净利润3123亿的工商银行,总市值才1.76万亿,而蚂蚁集团去年的净利润只有169亿,按发行价计算,市值就超过2万亿了,明显偏高。

不可否认的是,金融业务给支付宝带来了巨大的收益。

招股书显示,统计期内,蚂蚁分别实现净利润82.05亿元、21.56亿元、180.72亿元和219.23亿元,今年上半年更是日赚1.2亿元,这主要就是高毛利的微贷业务带来的。

目前,蚂蚁是中国最大的线上消费信贷和小微经营者信贷平台,截至今年6月末,蚂蚁促成的消费信贷余额和小微经营者信贷余额合计超过2.1万亿元,这使得蚂蚁的微贷业务今年上半年收入285.86亿元,占总营收的39.41%,超过支付成为蚂蚁最核心的收入来源。

这也给支付宝的创新和开放等业务,提供了源源不断的资金。一旦这个现金流被收紧,势必会影响到支付宝的其他安排。

互联网和金融有时候是矛盾的,这个观点是2017年,时任支付宝总裁的倪行军在接受媒体采访时说的。这个问题,蚂蚁内部也一直在争论,倪行军有时也会感到困惑,互联网天生具备分享、活泼、多变、创新的精神,但金融本身更追求稳定、髙效、严谨,所以想要结合得好并产生化学作用,这个平衡点该怎么去拿捏?

支付宝,最早是淘宝的结算部门,彭蕾用了6年时间,让支付宝从一家第三方支付公司变成了一家互联网金融集团,完成了从支付到金融的转变,随后,井贤栋用了5年时间,让支付宝从一家互联网金融集团,变成了一家科技集团,完成了从金融到平台的转变。

未来的支付宝会变成什么样?我们不知道。但唯一可以确定的是,拥有极强反思和创新能力的蚂蚁,不会活成自己讨厌的样子。

参考资料

《蚂蚁不想成为大象》,中国企业家杂志

《蚂蚁雄兵》,中国企业家杂志

文中陈建辉、刘莹、杨琳、罗业均为化名。