2020年好莱坞制片厂们的流媒体大战红红火火,一片热闹之下仿佛流媒体治愈了一切,但当财报的真实数字出现,公众发现好莱坞制片厂们依旧过得不好。

近日外媒《好莱坞报道者》统计了2020年好莱坞六大制片厂和流媒体巨头Netflix的营收情况,市场上风云变幻,原本独霸好莱坞“铁王座”的迪士尼已经滑落至第三,华纳兄弟上位至第二,而Netflix成为了新的统领者,实现营收与利润的双丰收。

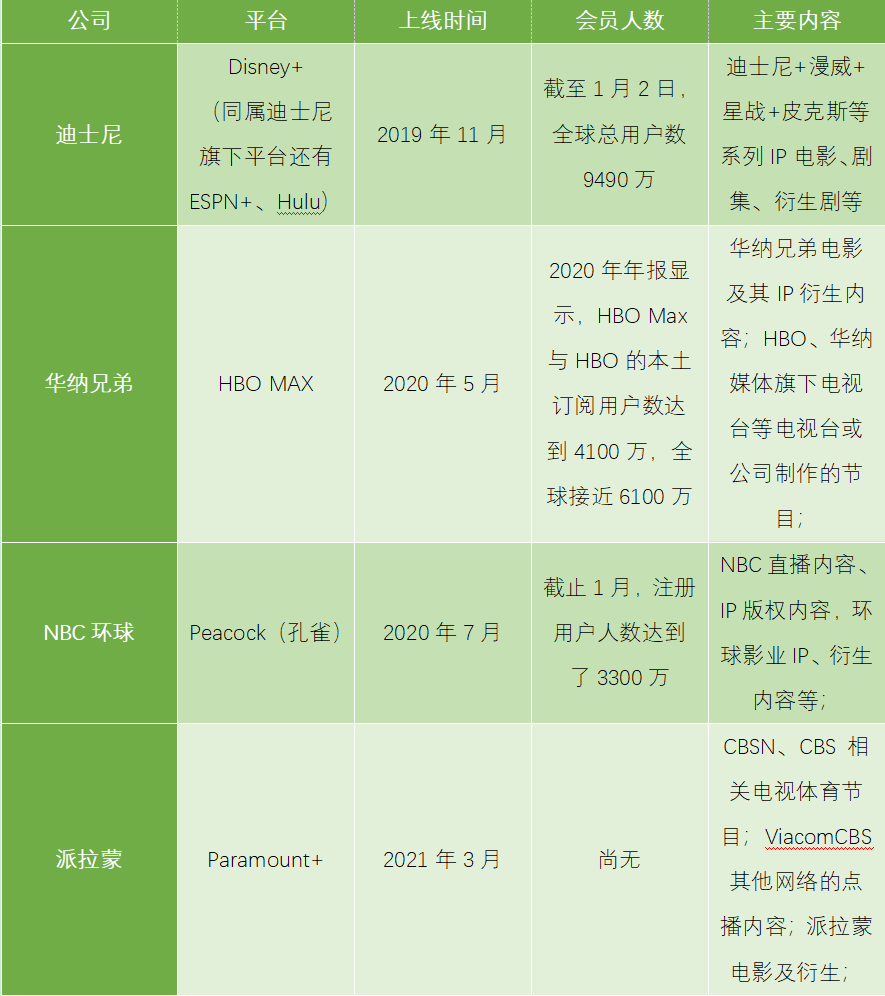

(《好莱坞报道者》归纳对比统计数据,非完全财报数据)

这是迪士尼自2016年开启“制霸好莱坞”的征程之后,第一次失去冠军宝座,也是在2019年福斯从“好莱坞六大”之间消失之后,制片厂们格局出现的较大变化。Netflix与制片厂排位的更迭,仿佛暗合着好莱坞电影产业的变革,疫情擦枪走火,所有人被动迎接新时代。

01、当好莱坞收取主题乐园与电影院,无可逃离的利润下滑

在2020年海外院线与线下娱乐活动几乎停摆的情况下,好莱坞制片厂们还能保持盈利状态,已经是由于家大业大家底深厚,但是除了索尼因为成本减少、派拉蒙因为公司重组而实现了利润上涨,其他制片厂们都面临利润下滑,而公司营收则是全线下滑。

表面上看起来,制片厂们营收、利润下滑的原因大同小异,不外乎是疫情影响下的集体冲击,但是细究各公司具体情况,会发现制片厂们面临的困境并不相同。

以迪士尼而言,截至2021年1月2日迪士尼最新一季度财报,该季度迪士尼总收入达到162亿美元,去年同期大约209亿美元;本季度净利润达到1800万美元,相比去年同期21亿美元的成绩,利润大跌。

而利润大幅下降的原因,是由于迪士尼主题乐园业务的停摆。一直以来主题乐园、体验及消费品业务都是迪士尼的营收大头。2019年迪士尼主题公园和邮轮收入占迪士尼总收入三分之一以上。

2020年迪士尼的主题乐园几乎处在半关闭的状态,加州迪士尼度假区自去年3月关闭至今,世界各地的其它主题公园,如中国上海、中国香港、美国佛罗里达州、法国巴黎迪士尼乐园等都曾重新开放部分园区,但一部分因为疫情反复又重新关闭了。

同时,即便迪士尼乐园恢复运营,人流量与销售额相比正常时期也大相径庭。如上海迪士尼乐园自2020年5月已恢复开放,但是游行与烟火等娱乐项目禁止开放,今年年初由于上海疫情反复,迪士尼游客量再次出现波动。

这种情况下,迪士尼线下部分的营收情况可以想象。2021年第一财季迪士尼的乐园体验产品业务收入达到35.88亿美元,同比下滑53%,由于疫情影响,该部门损失了约26亿美元。

而迪士尼2020年年报披露,迪士尼主题乐园2020年游客量同比下降57%,年收入165.02亿美元,同比减少97.23亿美元,同比下降了37%;净利润亏损了8100万美元,同比减少66.77亿美元,同比下降100.02%。

由于迪士尼主题乐园无法恢复,即便迪士尼媒体网络业务(有线电视、广播)与直面消费者及国际业务(流媒体业务)等保持着稳定或增长态势,迪士尼的总体营收依旧显得萎靡不振。

制片厂里与迪士尼情况类似的还有环球影业。环球影城下辖主题乐园实现年度收入18.46亿美元,同比减少38.37亿美元 ,同比下降了68.9%,调整后的息税折旧摊销前利润从25亿美元下降至亏损5.41亿美元,下降了122%。

但是由于环球影业内容发行量减少,广告营销成本、节目制作成本、COVID-19的运营费用等都相应减少,环球整体成本下降。同时,2020年环球影业以《魔发精灵2》率先打破了院线窗口期,缔造了环球旗下数字发行收入首日纪录(外媒预测,上线点播首日收入可能达到了2000万-3000万美元),《隐形人》(全球票房1.43亿美元)《疯狂原始人2》(全球票房1.56亿美元)等院线上线成绩也并不差,环球影业的利润下滑并不算惊人。

相对而言,华纳兄弟的利润下降则是由于电影业务的失衡。外媒报道,2020年华纳兄弟电影票房收入由于疫情冲击,下滑了76%左右,全年累计不足11亿美元,而华纳兄弟作为种子选手上映的《信条》(全球票房3.62亿美元)处在亏损边缘,院线与流媒体同时上映的《神奇女侠1984》2亿美元的成本,但全球票房仅1.61亿美元。

华纳兄弟报保持着第二名的成绩,则是电视业务保持稳定,收入达到62亿美元,仅下滑3%,游戏部门利润创下新高,而华纳兄弟整体营业支出下降了15%左右,减少了101亿美元。

索尼与派拉蒙的利润意外保持了上升状态,虽然两大公司电影业务均受到冲击,但是通过降低成本或重组事件,获得了利润。

索尼2020年票房收入下滑了64%,仅达到5.04亿美元,但是其演播室部门的家庭娱乐收入增加了3%,电视制作许可收入增加了,电视频道还带来了广告收入,加上电影发行量减少,营销成本降低,公司实现了增利。

而派拉蒙则是维亚康姆(Viacom)和哥伦比亚广播公司(CBS)重组,导致其利润翻升,虽然电影业务受损,但是成本也相应降低,加上授权许可、家庭娱乐等业务收入,同样实现减收增利。

媒体报告,统计各家公开数据,截至2020年底,AT&T、康卡斯特、迪士尼、ViacomCBS等传媒巨头遭遇损失累计达130亿美元。

虽然疫情之下,制片厂们的失势只是暂时状态,而但是需要思考的是,当海外电影市场恢复正常的秩序之后,这场疫情遗留下的影响该如何化解。

02、Netflix一马当先,流媒体能成为制片厂们的“护城河”吗?

Netflix财报显示,截至2020年年底,Netflix 2020年全年净利润为27.61亿美元,同比增长47.9%;Netflix 2020年全年净增3700万付费订户,较2019年的净增2800万增长31%。平台付费用累计达到了2.04亿人。同时Netflix 2020年实现了19亿美元的正现金流,这意味着Netflix要进入“自给自足”的阶段了。

而这一年Netflix因为疫情黑天鹅,成为了线上流量的最大获利者,虽然后有Disney+奋起直追,但是流媒体市场的第一把交椅Netflix坐得稳稳当当。甚至于Netflix在流媒体市场上创造的红利与面对院线关闭产生的防御效果,让传统制片厂们纷纷建起自己的流媒体护城河。

随着前几天派拉蒙的流媒体Paramount+(派拉蒙+)上线,好莱坞制片厂中只剩下索尼还未进入这场军备竞赛。

而目前尚未搭建流媒体平台的索尼,将电影版权出售给Netflix、苹果TV等平台获得收益。如《灰猎犬号》以7000万美元的价格卖给了苹果TV,《智能大反攻》以1.1亿美元的价格卖给Netflix。

现在的局面,似乎制片厂只有搭建出属于自己的流媒体平台,才不算被时代落下。流媒体平台在院线无法正常营业的情况下为制片厂们提供放映渠道,将利益收割从线下转向线上,并在与院线的博弈中掌握话语权。同时无需票房分账、无需大规模线下营销,流媒体放映以更加便捷的方式完成投资回报。

即便一部分好莱坞明星、电影公司与院线仍旧对流媒体充满了抵触,但是流媒体显然已经是电影产业未来的趋势。可是在这个特殊的环境下,拥有一个流媒体平台,制片厂是否就能高枕无忧了呢?

答案显然是否定的。到今年1月,迪士尼三大流媒体平台Disney+、ESPN+、Hulu的订阅用户分别为9490万、3940万及1210万,迪士尼总流媒体订阅用户累计已达到1.464亿。但是财报显示,直面消费者业务营业亏损达到4.66亿美元,相比去年同期亏损的11.1亿美元有所收窄,但是仍旧处在亏损状态。

而这种状态短时间内是无法摆脱的。迪士尼首席财务官克里斯蒂娜·麦卡锡(Christine McCarthy)透露,到2024财年,Disney+在内容支出上将会翻倍,达到至少80亿美元。迪士尼曾预计,Disney+的亏损将在2021年达到峰值。

流媒体发展初期,投入大量资金打造内容,以价格战争取用户,这些消耗似乎不可避免。即便是现金流趋正的Netflix,在用户增长与价格调高的背后是公司长达十年的现金流为负。而流媒体从收割用户流量到真正内容变现,是一条漫长的路,这条路上需要母公司不断进行输血。

各家都在不断追加流媒体投入,NBC环球表示将在头两年向孔雀投资20亿美元,ViacomCBS则表示将追加对Paramount+的投资,到2024年底公司对流媒体内容的投资将从目前的约10亿美元增至50亿美元。而华纳兄弟表示,2020年总计向HBO MAX投资超过20亿美元, 资金和内容投入可能还要继续加大。

而作为领头羊的Netflix在内容预算上基本维持在百亿元的体量。据了解,自2015年以来,Netflix的内容预算每年都在以接近35%的速度增长,2020年的内容预算达到了173亿美元。

可以感受到,流媒体是一门烧钱的生意。这在国内国外都无差别,无论是Netflix、迪士尼等海外巨头,还是国内在亏损深渊里挣扎多年的优爱腾们,没有人找到走向成功的捷径,大家都是以内容为基础,一步一步走向盈利。

于是可以预料,即便制片厂们目前流媒体混战打得火热,但是喧嚣与热闹背后这场战争能够真正创造的收益,不会比预想中更多。

Netflix登上了“王位”,不代表朝代就此改变了。迪士尼、华纳兄弟们迅速建立了流媒体平台,也不代表就能将用户流量换成实际红利。时代在确实在不断前行,但是抒写新历史,需要更多的时间。