华住集团创始人季琦在《创始人手记》中曾写道,“1999年,有一次,建章从美国看女朋友回来,心情很激动,说美国的互联网公司如火如荼,我们是不是也一起搞个试试。……于是,我们一拍即合,当即决定创业。又拉来了从事金融的沈南鹏和从事旅游业的范敏。大家志同道合,一起开始了创业:携程旅行网。”

携程网最初是以美国旅游网站亿客行(Expedia)作为对标。2000年11月,携程收购了当时中国最大的订房中心现代运通,由此成为中国最大的宾馆分销商,真正走向了以订房为主的业务模式,将华夏旅游网、中旅等竞争者远远甩在了身后。凭借这次成功的并购,携程获得了凯雷集团以及其他联合投资方的1200万美金的第三轮融资,避免了在互联网泡沫破裂后成为炮灰。

20年后,2020年的疫情,让全球在线旅游平台都遭遇了巨大的危机。因防控要求,国外旅游相关业务陷入停摆,而国内旅游亦是惨淡度日。

联合国世界旅游组织公布的数据显示,“受公共卫生事件影响,2020年全球旅游业收入损失1.3万亿美元,成为旅游业历史上最糟糕年份。”

在此大背景下,作为OTA行业龙头的携程经营业绩也不免受到影响。

携程刚刚公布的2020年财报显示,公司2020年全年实现营收183亿元,同比下降42%;归属于集团股东的净亏损为32亿元,去年同期净利润为70亿元;毛利率为78%,去年同期为79%。

不过,业绩大幅下跌之时,携程的财报也并非没有亮点。财报显示,2020 年Q4,携程的营业利润率为10%,超出预期。

/01/蒙上疫情阴影,OTA老大由盈转亏

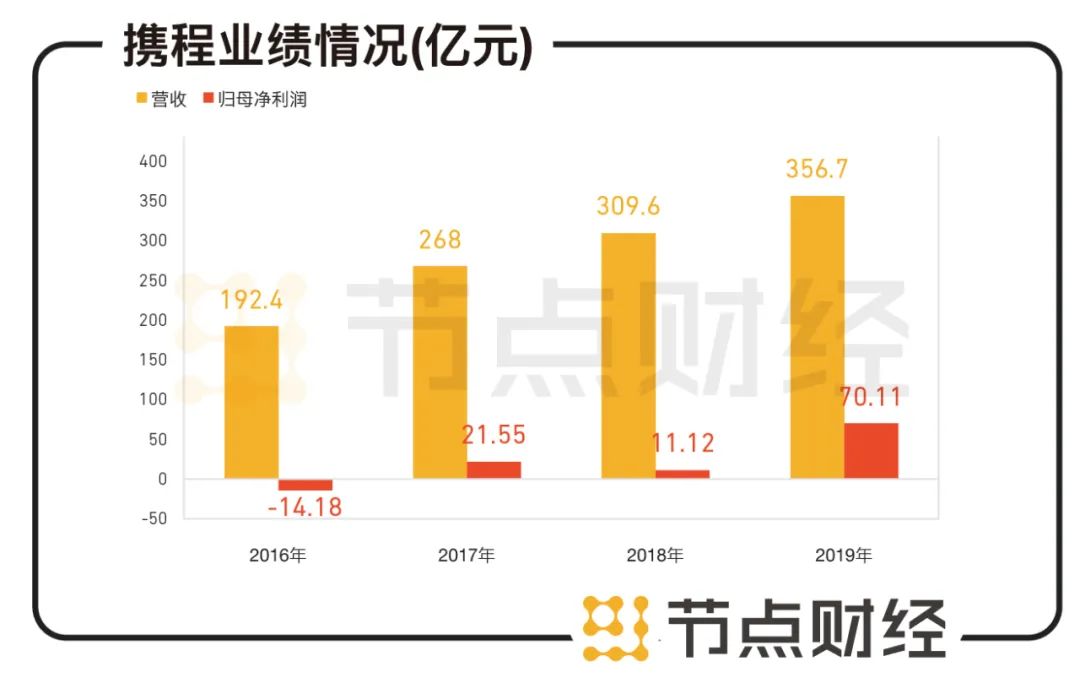

2020年,全球疫情爆发,旅游行业快速走入底部。在此之前,携程的盈利能力尚可。择取2016-2019年为区间,携程营收为192.4亿元、268.0亿元、309.6亿元、356.7亿元。归母净利润为-14.18亿元、21.55亿元、11.12亿元、70.11亿元。强势增长之外,销售毛利率均在75%以上。

数据来源:携程公司财报

财报数据同时还披露,2020年,携程全年GMV达到3950亿元,连续3年稳居全球在线旅游行业第一。

不过,随之而来的新冠疫情很快给旅游行业一个闷头痛击。2020年,携程全年营业亏损为14亿元,归属集团股东的净亏损为32亿元。相比而言,2019年其营业利润和净利润分别为50亿元和70亿元。

作为行业龙头,携程的业绩拦腰斩断,其他企业也好不哪去。

根据网经社电子商务研究中心发布的《2020年(上)中国在线旅游市场数据报告》显示,2020上半年,国内OTA行业的倒闭企业数量高达16家。没有倒闭的企业,经营状况也大多不尽如人意。

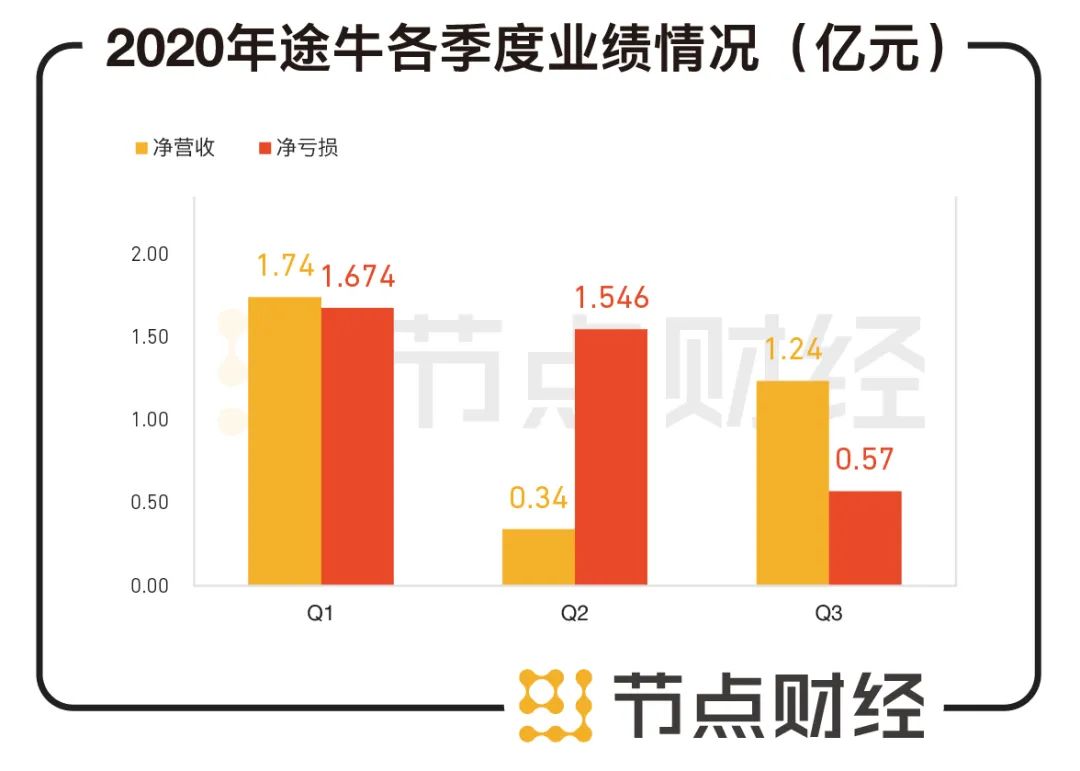

以在美股上市的途牛为例,2020年Q1-Q3途牛净营收为1.74亿元、0.34亿元、1.235亿元,分别同比下降61.9%、85.5%、93.5%;净亏损分别为1.674亿元、1.546亿元、0.57亿元。

数据来源:途牛公司财报

从2014年上市到2019年,途牛交出的年度财报均为亏损。途牛在2020年4月股价最低时跌至0.7美元左右,甚至面临纳斯达克上市长期低于1美元将被摘牌的窘境。再遇疫情,更是雪上加霜。

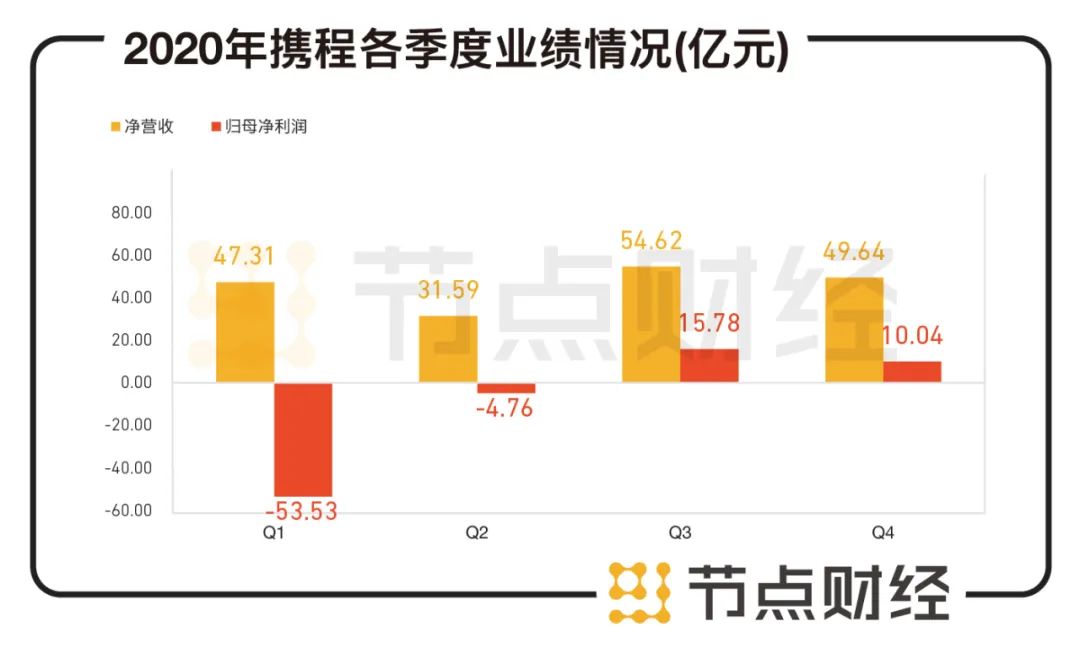

在整个旅游行业都在艰难度日时,携程的季度业绩倒是逐步呈现回暖趋势。2020年Q1-Q4,携程的净营收分别为47.31亿元、31.59亿元、54.62亿元、49.64亿元,归母净利润分别为-53.53亿元、-4.760亿元、15.78亿元、10.04亿元。由此可以看出,从第三季度开始,携程已经扭转了亏损的局面,业绩回温。

数据来源:携程公司财报

尤其是去年第四季度,其净营业收入为50亿元,业绩恢复趋势进一步增强,营收同比降幅也从三季度的48%收窄至40%,且延续了上个季度的盈利态势,归属携程集团股东的净利润为10亿元。

/02/短、中、长期看未来影响携程旅游引擎的三个关键要素

为了摆脱疫情冲击,携程在疫情期间几番试探,尝试增强自身的防御能力。

比如,在战略层面,将集团发力点转移到内容生态的建设上;在业务层面,改版携程App,并推出以BOSS直播、高星酒店预的组合拳式计划,取名为“旅游复兴V计划”。

近期携程发布的“旅游复兴V计划”年终报告显示,目前,携程直播以高星酒店预售为核心,已覆盖全球274个目的地,截至目前,交易额累计超过24亿元。

直播方面,截止2020年底,携程直播已进行了118场,并已经进入28个国家的274个城市。去年四季度,携程直播的用户中,次日及以后下单的用户占比达到了近70%。

不过,直播虽然热闹,但效果并非十分显著。去年,携程总GMV为3950亿元,但通过直播带动的携程预售总GMV为40亿元,仅百分之一。如果考虑到预售等退款、退订情况,直播并未对其业绩带动产生巨大作用。不过,一定程度上为旅游行业复苏带来了一定鼓舞。

在节点财经看来,从短、中、长期视角来说,未来能够影响携程旅游引擎的因素有三点:

首先、从短期看疫情。

联合国世界旅游组织的报告中显示,新冠疫情导致全球旅游业收入损失大约1.3万亿美元,是2009年因全球金融危机爆发所致损失的11倍多。

不过,伴随着新冠疫苗的接种,疫情正在得到有效地控制。根据国家统计局网站最近报告显示,2020年全年旅游经济运行季度综合指数分别为68.95、75.69、78.47、85.32,同比虽然在下降,但叠加疫情影响,基本可以确认环比回升的趋势。

短期看,国内游为主的住宿和交通可能会是携程可以最先回收的失地。比如,今年在“就地过年”的号召下,省内短途游就呈现明显回暖趋势。

第二、从中期看,看消费内循环和人均GDP。

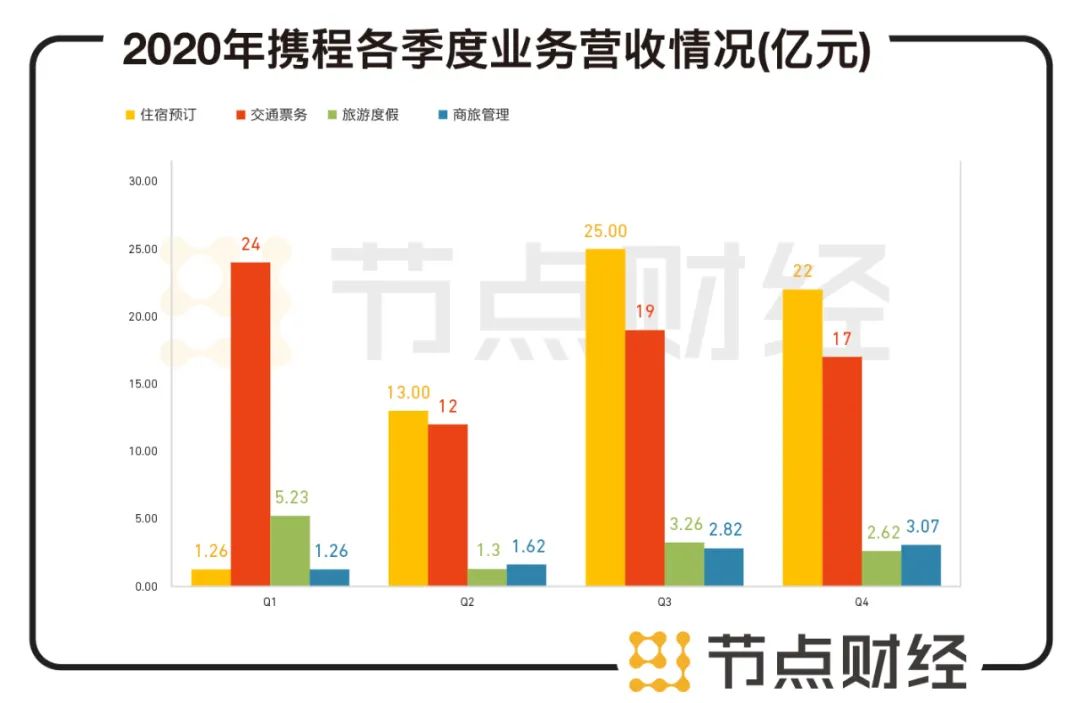

去年第一季度,疫情突袭,旅游业全面停摆,携程为首的OTA平台率先发布声明,免费退票、退订。如此,不论是业务数量降低,还是大量退订订单,都让携程业绩承压。2020年Q1,携程住宿预订、交通票务、旅游度假和商旅管理收入分别为1.26亿元、 24 亿元、5.23亿元、1.26亿元;

数据来源:携程公司财报

去年二季度,国内短途和本地旅行成为携程业务复苏的关键。携程在住宿预订业绩开始回升。Q2,携程住宿预订、交通票务、旅游度假和商旅管理收入分别为13亿元、12亿元、1.30亿元、1.62亿元;

伴随国内疫情的有效控制,国内经济内循环鼓励消费,以及旅业在跨省游恢复和暑期旅游旺季等多重利好作用的叠加下,携程在住宿和交通方面加速回暖。Q3,携程住宿预订、交通票务、旅游度假和商旅管理收入分别为入25亿元、19 亿元、3.26亿元、2.82亿元;

去年第四季度,省内酒店GMV与上年同比增长超过20%,景区门票和当地玩乐的预订量接近翻倍,短途和本地旅行的出色表现一直延续到春节假期。Q4,携程住宿预订、交通票务、旅游度假和商旅管理收入分别为22亿元、17亿元、2.62亿元、3.07亿元。

携程的财务数据增长,一方面和旅业复苏有关,同时和国内经济内循环经济结构调整、人均GDP增长等也脱离不开。年初,北京大学国家发展研究院名誉院长林毅夫曾预测,之后的五年时间里,我国的人均GDP会超过12700美元,将会达到高收入国家标准。只有老百姓口袋里的钱多了,或才有消费的动力和意识。

从长期看,人口的增长会是旅游行业的重要动能。

事实上,中国正在享受人口数量庞大带来的经济发展优势。“在14亿人的中国,很稀奇的创意产品,哪怕只有万分之一的人需要,也可形成14万人的市场。在近几十年的全球竞争中,中国人口的规模优势已经得到充分体现。”携程创始人梁建章如是说。

不难看出,中国作为全球独一无二的人口大国,过去十几年,旅游行业是最先享受到人口红利的行业,2020年以来,随着出生率逐渐降低,人口老龄化的趋势日渐明显。这种担心不仅仅是国家相关层面考虑的问题,也需要相关企业未雨绸缪。

国家统计局数据显示,2017年中国出生人口下滑至1725万,2018年再下降200万至1523万,2019年降为1465万。2020年数据待2021年4月第七次人口普查公报公布,但不少地方披露当地出生人口较2019年下降10%-30%。

恒大研究院报告预测,从长期趋势看,由于生育堆积效应逐渐消失、育龄妇女规模持续下滑,当前出生人口仍处于快速下滑期,预计2030年将进一步降至不到1100万。

某种程度上携程凭借自身龙头优势扛过疫情的近虑,长远看,必有出生率下降的远忧。

中国旅游研究院发布《2020年旅游经济运行分析与2021年发展预测》研究报告预计,2021年国内旅游人数41亿人次,国内旅游收入3.3万亿元,分别比上年同比增长42%和48%。在旅游人数的增长下,作为行业内的头部平台,携程或也将迎来增长。

总结来说,从短期看,携程业绩将得益于疫情好转而回温;中期看,作为行业老大,携程增长动力强劲,尤其是住宿预订业务将高速增长,但需要直视的是行业竞争加剧带来的压力;从长期看,旅游人口的增长对行业内的玩家呈现利好。不过,旅游人口的年轻化,也将给以中高端为主要消费人群的携程带去一定压力。

/03/更高端、更年轻,巨头争抢增量用户

数据证明携程已经跑在复苏路上。不过, OTA的蛋糕,分食者不少。

聚焦本地生活的美团是实力强劲的对手。过去,业内并不将两者做过多的对比。原因是,以住宿预订为首的业务上,两者的目标群体不同。美团主打三四线城市中低端酒店为主,而携程则主攻一二线城市的中高端酒店。

不过,2019年末,美团在大力发展低线城市的同时,也开始向高端酒店渗透。

疫情后,美团先后推出了超级团购、周边游套餐等以高星酒店为主、涵盖多品类消费的产品。下半年,美团增势亦不可小觑。2020年Q3,与美团合作的高星级酒店数量季度环比大幅增长。美团的“酒店+X”项目也在持续扩张,覆盖了更多的酒店集团。

根据前瞻产业研究院数据显示,2020年下半年,在线酒店预订行业订单占比最高的是美团,占比达到51.7%,然后是携程,占比为25.5%。

除了需要面对美团这一劲敌,携程还需要面对旅游人群年轻化的变化。曾有旅游业内人士提到一个行业规则,“存量用户会受增量用户的影响。今天引导消费者需求的是年轻人,中年人在跟着年轻人跑。”也就是说,老客户跟着新客户的品味在跑。抓住新客人的品味可以为更多用户创造价值。

据Trustdata数据,在线酒店预订用户的年轻化趋势明显,90后与00后的占比已经达50%以上。而美团90后和00后用户合集占比达52.7%,年轻用户较多,他们不仅仅局限于酒店预订,在酒店预订完后,大多数还会选择休闲娱乐性质的周边游,消费频次更高。而携程的中青年用户占比较高,以商务出行为主。

Trustdata大数据发布的《2019-2020年中国在线酒店预订行业发展分析报告》显示,30岁以下用户在在线酒店整体用户中的占比已经过半,其中,00后用户占比已经达到10%。而在00后和90后群体中,飞猪品牌受到青睐,占比为51.8%;而使用携程的年轻用户占比仅为46.3%,并不占明显优势。

如何将品牌打造得更加年轻化,如何兼顾低价设计和较高消费能力的两种人群,这是携程当前最需要平衡的。

可以预测,在差异化程度越来越小的趋势下,几家平台势必会在多条业务线上加剧竞争。虽然平台客户群体和供应端效应不同,但终极战场是一致的。

对携程来说,虽然公司作为旅游行业引擎起到了一定的复苏带头作用,同时在高星酒店业务中的优势较为明显,但仍需要调整以适应年轻消费者的多样化需求。当下,年轻消费者的需求正为旅游整个旅游行业带来重要增量和长期利好。对携程来说,这既是机遇,也是挑战。

正如美的集团董事长方洪波接受采访谈到危机时所说,“没有什么是永远稳定的,只有相对稳定。真正的‘护城河’,是敢于自我否定,不断创新,跟上时代的步伐。”

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。