时间不够了。

3月8日,已经披星戴帽的众泰汽车,又连发两条人事变动公告,董事长金浙勇、董事应建仁相继请辞;同一日,华泰汽车集团在阿里拍卖平台,拍卖其持有的20%华泰汽车金融公司股权,然而一日后,这笔股权仍无人竞拍,这已是第3次流拍。

去年11月,华晨集团破产重整后,连带着退休一年多的原董事长祁玉民,也被调查。

不到半年光景,这些曾在舞台中心耀眼的传统车企们,就已经掉落舞台。对他们来说,活多久成了一种奢望,活下去,才是至关紧要。

竞争惨烈吗?吉利汽车董事长李书福曾直言“每天如履薄冰”;长城汽车董事长魏建军去年在一部三分钟的特别电影中,发起生死思辨:长城汽车挺得过明年吗?依我看,命悬一线。

于吉利长城而言,目前生存不是问题。但那些本就在死亡线上徘徊的车企,已进入倒计时。

要么等死,要么自救。

1

华晨汽车:1300亿债务压身

自救的方式有多种,不到万不得已,它们不会将自己置于最坏的境地。众泰、力帆、华晨等车企由于债务高企,无力偿还,都进入了破产重整的程序,如今,力帆已重整成功,而华晨、众泰仍然没有进展。

“华晨宝马斩获2021EFQM七星卓越认证”。

百科检索“华晨”关键词,最近的新闻是3月4日,合资公司华晨宝马又获奖了。而有关华晨汽车的新闻,只有零星几个,内容都是华晨汽车的破产重整进度。

4个月前,华晨掀起了一场风暴。2020年11月13日,华晨汽车集团被申请破产重整,一周后,沈阳中级人民法院裁定华晨汽车进入破产重整程序。导火索,是华晨没有如期偿还一笔10亿元的债券。连锁反应之下,导致华晨发行的其他多只债券价格一路下跌。

在被申请破产重整后,华晨发布公告称,公司已构成债务违约金额合计65亿元,逾期利息金额合计1.44亿元。

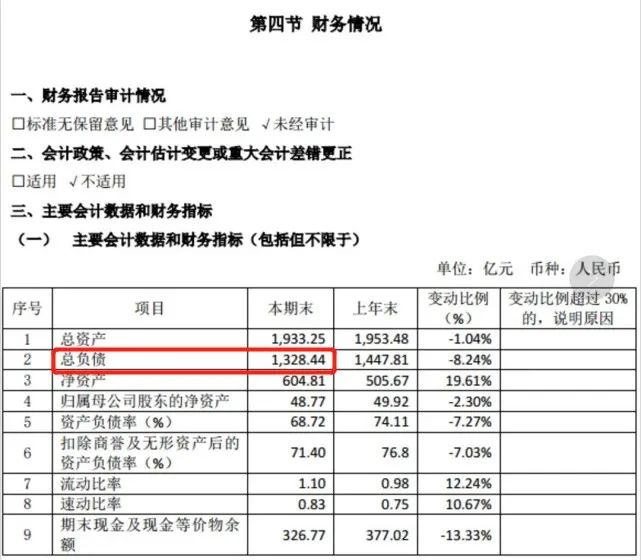

但,违约一事并非毫无征兆。华晨发布的2020年债券半年报中,总资产为1933亿元,负债达到1328亿元,而可动用资金仅为346亿,远不足偿还债务。

华晨集团2020年债券半年报主要财务数据

华晨曾积极展开自救。2020年5月和7月,华晨先后两次将旗下上市公司华晨中国的6亿股股份(约12%股权)出售给辽宁交通投资集团,以换取资金续命。

但华晨内部已积重难返,已不是资金能解决的。最大的隐患在于,华晨几乎没有了自我造血能力。

据盒饭财经统计,华晨汽车共有6家整车生产企业,4家上市公司(华晨中国、上海申华、金杯汽车、新晨中国动力),虽然业务涉及零部件、汽车金融等领域,但主要营收和利润仍来自于整车制造与销售。

而华晨汽车旗下三大自主品牌华晨中华、华颂、金杯的发展,与华晨宝马几乎呈现出两极分化的态势。乘联会数据显示,2019年全年,华晨集团乘用车卖出了72.18万辆,其中华晨宝马占到54.55万辆,贡献率高达75%。此外,根据财报显示,2011年至2018年,华晨宝马每年贡献的净利润平均在17亿元—55亿元之间,占比高达94.9%至119.6%。

2019年华晨集团全年利润为63亿元,其中华晨宝马净利润为76亿元。也就是说,如果不包含华晨宝马在内,华晨集团全年亏损额达到13亿元。

1300亿的债务如何解决?破产重整能否成功?目前仍然是一个谜。

2

力帆:卖房卖地

与华晨、众泰相比,力帆的重整之路,走的还算顺利。

3月3日,“*ST力帆”停牌一天,4日复牌并变更股票简称为“ST力帆”。历时193天,力帆终于“摘星”,重整成功。

据统计,此次破产重整,解决了力帆系22家公司3000余户债权人近300亿元债务。

但,摘星只是暂时,力帆业绩如何回归正常,仍面临很大困难。近年来,力帆股份一直处于亏损状态。根据力帆财报显示,2016-2018年,公司连续三年扣非后净利润为负,2018年亏损21亿,2019年亏损47亿元,2020年上半年亏损26亿。

为了维持经营,力帆走上了卖房、卖车又卖地的境地。

2017年股东大会上,面对当时33亿元债券到期的困境,力帆创始人尹明善直言卖房卖地来还债,“(重庆市)南岸区上新街的土地,闲置大概有10年,厂房一直空着,我们想办法处理,正在跟南岸区政府商量,还有力帆摩托车工厂的土地,万科对我们(土地)很有兴趣,在做尽职调查。”

2018年底,力帆股份将力帆汽车,6.5亿卖给了车和家(后更名为理想汽车);2019年初又以33.2亿元,卖掉了旗下的乘用车项目生产基地;同年9月份,重庆产权交易所挂出两个大型地产项目,项目详细介绍直指力帆红星国际广场和力帆枫越,包括别墅、高层住宅、商业街以及写字楼等,地理位置十分优越。而这两个项目均隶属于重庆力帆控股有限公司旗下房地产公司,当时的存量资产约为71.29亿元。

颇具讽刺意味的是,以摩托车起家的力帆,半路转向汽车,又折戟于汽车,最后又靠摩托车业务来续命。

2020年力帆累计销售乘用车仅为2411辆,而摩托车销售53万辆、摩托车发动机85万台、通用汽油机48万台。

3

江淮汽车:牵手造车新势力

与上述几家重则破产倒闭、轻则变卖资产的车企相比,江淮汽车、东南汽车以及海马汽车的自救方式,相对来说还算体面。体面背后,是有利用价值。他们都是选择与造车新势力合作,为后者代工生产汽车。

“保时捷的工厂肯定比不上江淮的工厂。”

2018年央视的一期《遇见大咖》访谈节目中,过去一向低调的蔚来汽车创始人李斌如此评价江淮工厂,“你们不要觉得我胡说八道,因为我去参观过...”这句话的背景是,2016年江淮与蔚来正式合作,并为其专门建了一个工厂。

5年后,江淮的身份摇身一变,从打工人变成了合伙人。

3月4日,江淮汽车发布公告称,公司与蔚来汽车签署最新协议,双方拟成立一家合资公司,名为“江来制造”。公司注册资本拟定为5亿,江淮占比51%股权,蔚来占比49%。这意味着,在经历业绩连年下滑甚至巨亏之后,江淮在蔚来的帮助下,有可能从一家边缘车企,成功回到主流市场。

江淮汽车近几年的发展并不轻松。财报显示,2017年、2018年江淮连续两年出现亏损,累计约为9亿元。2019年,江淮扭亏为盈,但并非得益于车卖的好,而是新能源汽车补贴。2019年江淮乘用车销量为16万辆,同比下降17.8%,2020年再次下滑到15万辆。

与力帆一样,江淮也想通过卖地自救。去年11月,江淮汽车发布公告称,拟转让乘用车二工厂总装车间、涂装车间相关厂房及设备等,涉及资产约5亿元。一个月后,江淮汽车又开始转让其土地使用权和地上建筑物,价格约为8.8亿元。

可以说,此次与蔚来合作,对江淮汽车极具意义。不过,目前摆在江淮眼前的,是如何不过渡依赖蔚来,而是提振自己的业务,另外其“代工厂”的标签如何摆脱,也是一大难题。

4

神龙汽车:内部变革,聚焦本土化

背靠大树,不一定好乘凉。神龙汽车的发展正是验证了这句话。在这些车企自救的画面中,神龙算是比较特殊,靠着合伙人走向巅峰,却又受制于合伙人。

“2019年是神龙汽车的生存之战”,2019年7月份,时任神龙汽车副总经理李军在接受采访时曾表示,神龙必须要拿出壮士扼腕的勇气。

危机背后,是神龙汽车国内销量连续多年下滑的惨状。2015年,神龙汽车年销70.48万辆,达到历史巅峰。此后5年,销量呈断崖式下滑,2016年至2020年,销量同比分别下滑15.2%、36.85%、32.89%、55.17%、55.74%,2020年销量刚刚超过5万辆。

“过去几年,工作重心一直放在销量增长和价格上,忽略了向中国消费者传播标致和雪铁龙两个品牌的价值和文化。”2019年7月1日至7月4日,PSA集团在巴黎总部召开了为期四天的座谈会,会谈的主题,就是标志雪铁龙品牌如何重回中国市场主流,PSA管理委员会主席唐唯实毫不客气地指出,PSA集团过去几年严重的战略失误,导致合资公司神龙汽车在中国市场失利,并发誓“绝不退出中国市场”。

一方面体现在管理上,在与PSA的合作中,神龙汽车一直没有足够的自主权。据神龙汽车内部人士透露,神龙汽车关于产品变更的决定权几乎全在法方,这导致其在应对市场变化时,反应速度一直很慢;另一方面体现在产品上,神龙汽车总经理陈彬曾坦言,神龙汽车的级差分配十分不合理,“顶配之下都是丐版”;此外在品牌传播方面,PSA对国内消费者宣传、传递品牌价值的方式也存在问题。

事实上,2018年,神龙汽车曾做过一些调整,例如,对人事及组织机构进行调整,涉及数十个中高层领导;裁撤品牌商务部,合并成为商务中心,以此提高营销决策的效率。但力度不够,收效甚微。

来自集团的决心,神龙汽车开启了一场彻彻底底的变革。

座谈会结束两个月后,神龙汽车公布“元”复兴计划,试图通过培元(2019年)、固元(2020-2021年)、拓元(2022-2025年)三个阶段,到2025年实现神龙销量40万辆的复兴目标。这项行动计划,涉及产品规划、研发、生产、营销、运营效率提升等。

但一年来,“元”计划的推进并不顺利。2020年一场突如其来的新冠疫情,更是让身处武汉的神龙汽车,乱了节奏。

2020年上半年,神龙汽车及东风标致雪铁龙汽车销售有限责任公司合并收入为3.86亿欧元(约合人民币29.99亿元),同比下降58%;净亏损为1.68亿欧元(约合人民币13亿元)。销量方面,2020年上半年,神龙汽车累计销量仅为2.3万辆,同比下降62%,彼时“固元”阶段已过了四分之一。

危机关头,神龙进行人事调整,涉及董事长、副董事长、总经理等多个高层任命。10月份,“元”计划也进行了升级。2020年12月,神龙汽车迎来30个月来首次单月销量同比正增长,自救计划终于有了成效。

但也有业内人士认为,升级后的“元”计划面临的一大问题是降本之后如何增效,神龙汽车想要在短期内扭转局势,并非易事。对神龙汽车而言,种种自救措施,已无法再承受失败的打击。

5

产品是一切

“一些边缘车企,曾经搭上了时代红利,但没有及时苦练内功,构建产品力、提升精益水平,使得开发成本高,成本、品控困难。”罗兰贝格全球合伙人方寅亮称,当市场进行下行周期,它们便突然跌入深渊。

在《创新者的窘境》里,克里斯坦森将这些管理良好的企业之所失败的原因总结为,推动他们发展为行业龙头企业的管理方法,同时也严重阻碍了它们发展破坏性技术,而这些破坏性技术最终吞噬了它们的市场。

换句话说,这些公司过往赖以成功的运作模式和经验,反而使得他们陷入严重的资源依赖和路径依赖,阻止他们建立新组织和新模式。

以神龙汽车为例。过去,神龙汽车顶着PSA集团的荣光,在中国市场的发展顺风顺水。但在对管理、品牌以及产品定位上,PSA却一直依赖其过去的经验,并没有针对中国市场做出改变。神龙汽车在销量上的萎靡也让PSA明白,纵然有良好基因,但是产品不够贴近中国消费者,车仍然是卖不动的。

在经过管理上有更多自主权,重新建立组织架构,以及在营销和品牌上的调整后,神龙汽车开始渐渐恢复。

边缘车企的自救途径中,与造车新势力的合作则是另一个捷径。例如蔚来与江淮、小鹏与海马、一汽与新特、电咖与东南汽车等等。代工模式帮助这些企业短暂地渡过了危机。

而目前,双方之间的合作模式也正在呈现更加多样化的趋势,从最初简单的代工合作、技术交流,到战略合作,并逐渐发展为投资与合资的关系。这一变化趋势,一方面是由于这些边缘化的车企急于求生,也有在“新四化”趋势下转型的需要;另一方面,造车新势力也得到了它们的认可,大家现在已经能够做到一定程度的优势互补,各取所长。

在奇点汽车创始人沈海寅看来,中国现在产能是过剩的,利用现有的产能去做汽车对行业或者各个企业有优势互补的作用。代工模式的存在给行业带来一种新的架构,让每个公司可以专注于自己擅长的领域,比如有的企业擅长做制造,而有的企业擅长做用户和品牌。

不过,代工并非就能一劳永逸,如何借助回笼资金,融合新势力的技术,促使产品在接下去的大浪淘沙中活下去,这是传统车企需要面临的挑战。

2021年,留给这些边缘车企的时间不多了。