2020 年,一场突发疫情意外点燃了社区团购行业的火,从低线城市一路向广州、深圳等城市蔓延,互联网巨头几乎全部下场,生鲜零售业迎来变局。

在过去的2020年当中,社区团购领域的企业陆续完成了多次亿元级融资。相较于其他业态,社区团购“单品+预售”的模式,降低了耗损率的同时还省去了最后一公里的履约服务成本,因此盈利的可能性更大。在经历了行业洗牌之后,社区团购赛道竞争进入新的阶段,“始于团战,终于供应链”逐渐成为行业共识。

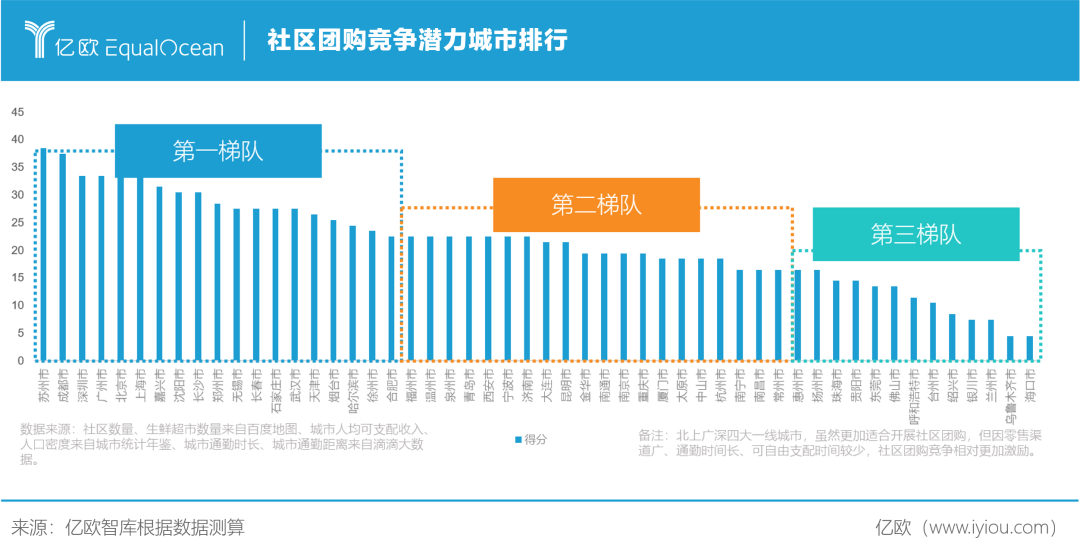

亿欧根据全国一线、新一线、二线城市社区数量、生鲜超市数量、人均可支配收入、人口密度、城市通勤时长、城市通勤距离作为标准化的指标,构建社区团购竞争潜力城市排名,发布了《三公里社区争夺战——2021年社区团购研究报告》。目前行业头部平台包括兴盛优选、同程生活和十荟团等,除发源地湖南外,多数企业分布于江苏、广东和北上等经济发达,人均可支配收入较高的二线城市及其周边三四线城市。

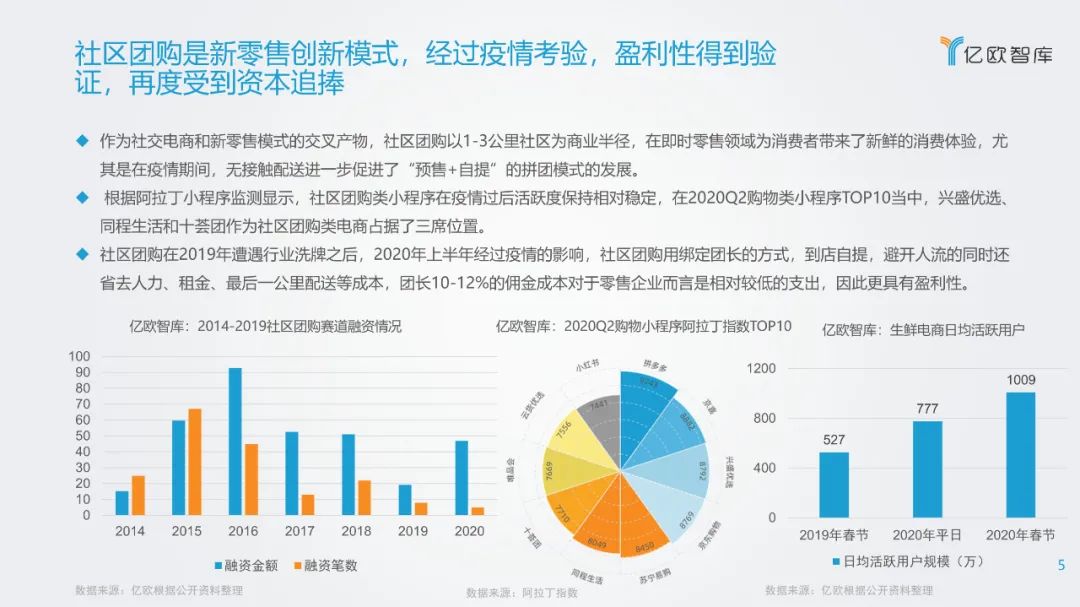

作为社交电商和新零售模式的交叉产物,社区团购以1-3公里社区为商业半径,在即时零售领域为消费者带来了新鲜的消费体验,尤其是在疫情期间,无接触配送进一步促进了“预售+自提”的拼团模式的发展。

分散的下沉零售业态

他们的想象空间需要什么模式来填补?

理解社区团购的出现,首先要从从零售业态的变迁说起。随着中国城市化推进的进程,在中国的三四线城市已经形成了成熟的商业社区。在中国大量的三四线城市,居民受人口密度和消费能力限制,典型城市商业业态商超百货等在低线下沉程度有限。低线城市尤其是乡镇农村,人口密度较低同时消费能力相对较弱,城市中典型商业业态如百货、大卖场下沉不具有经济性,造成当地零售业态比较匮乏,主要以集市、小型超市及夫妻店为主。

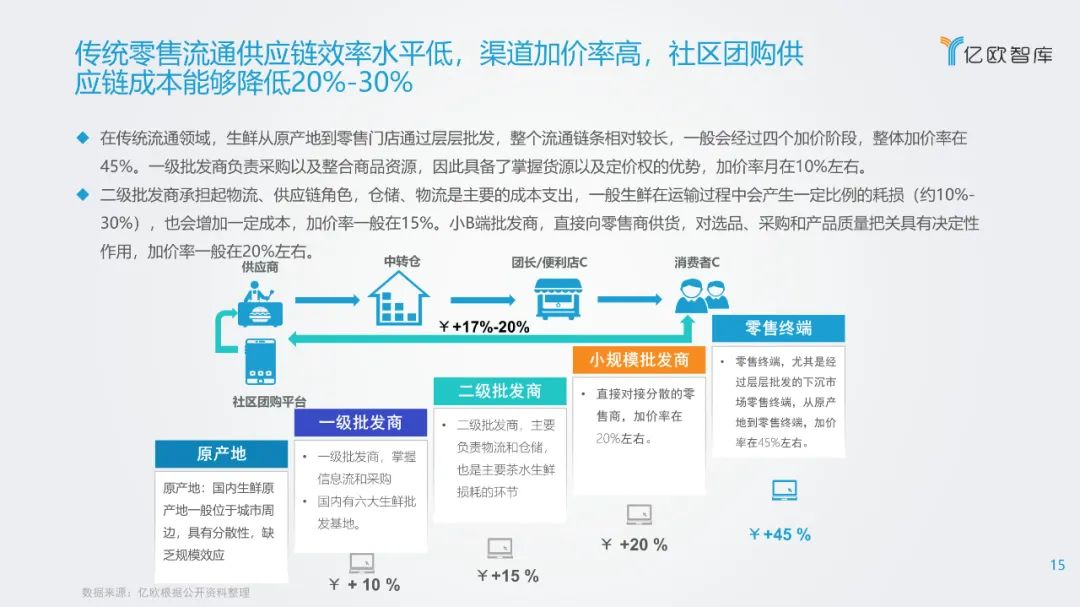

传统下沉市场的消费力量是通过遍布毛细血管式的经销商体系带来的集中释放,但随着价格体系被频繁打破,新内容传播渠道延伸的交易平台,诸如抖音、快手、拼多多等正在逐步冲击传统的标品经销商体系;现金流压力倒逼着经销商找出路,社区团购在这个背景下,会成为经销流通链路中,压力释放的出口。

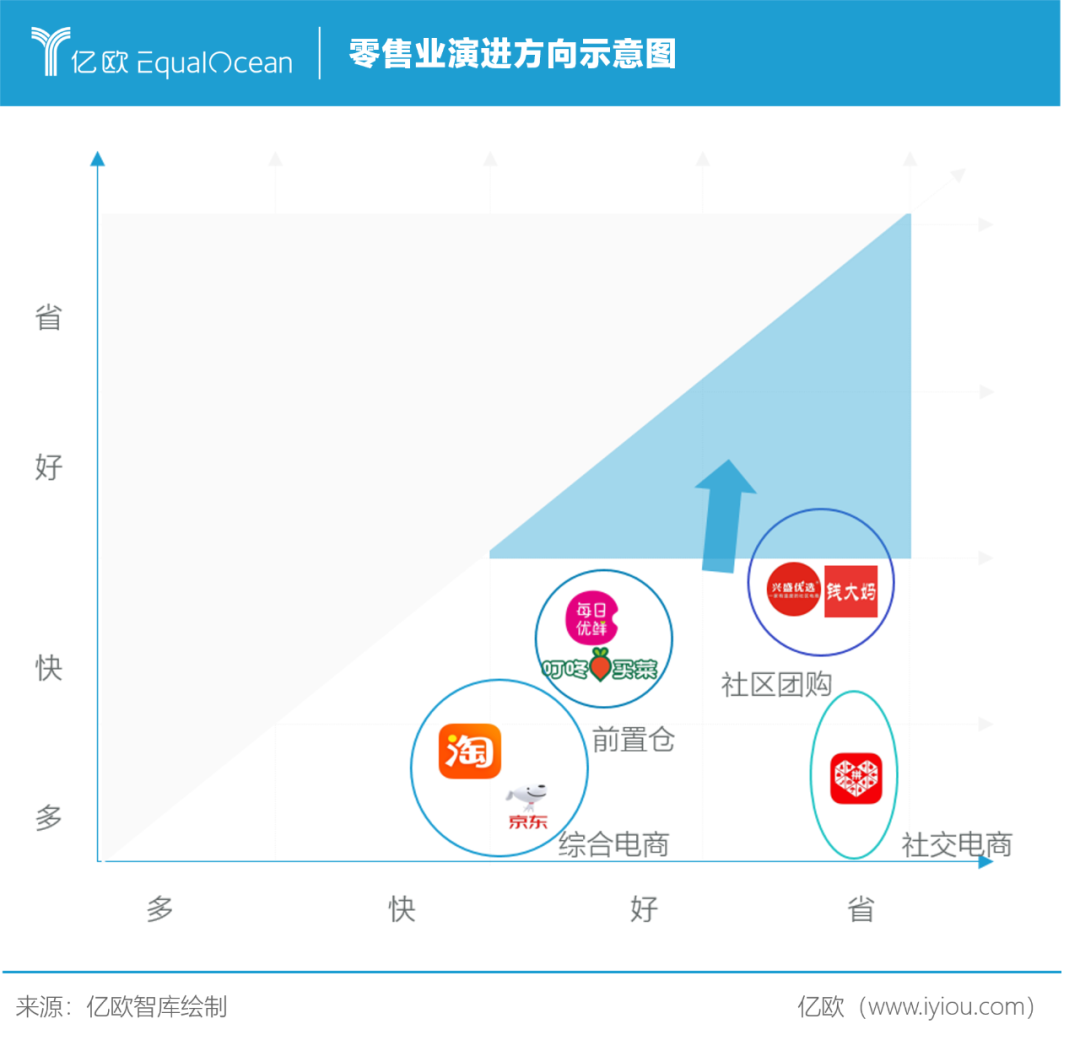

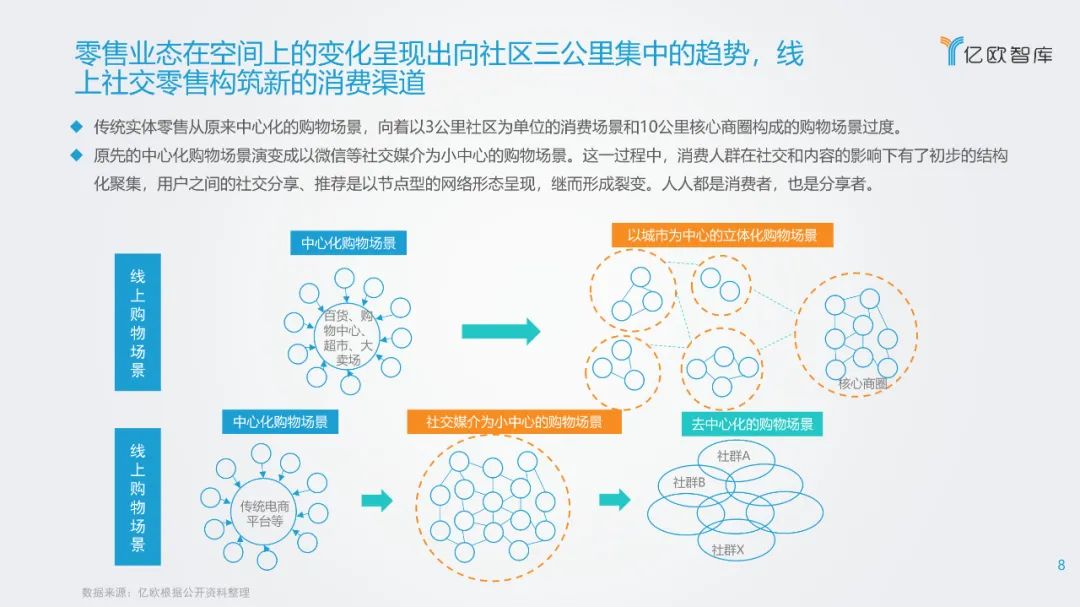

而零售业态越来越靠近消费者,尤其是围绕三公里社区展开。未来社区商业会变得越来越丰富多样,五百米商圈会有社区便利店和小型便利店;一公里商圈可以有社区超市;而在三公里社区则会出现越来越多的社区小型购物中心。社区团购的模式便是社区商业的新模式探索。

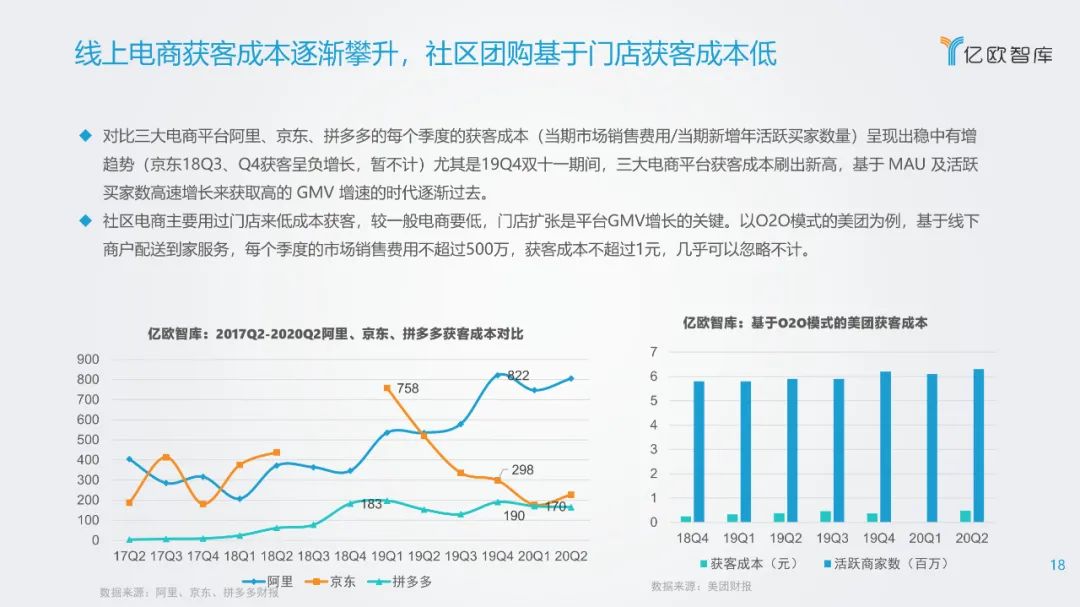

尤其是在疫情催生之下,高频消费且耗损率高、低毛利的生鲜零售在供应链端找到了新的突破口,生鲜零售产业链中上游企业向C端直供。河北唐山、内蒙宁县、山东寿光、云南元谋、四川绵阳、海南海口、湖北荆州等主要的农副产品集散中心和原产地都出现了大规模的滞销。大量中上游的生鲜供应商、供应链企业纷纷采取自救,而社区团购采用预售模式实现最大化的以销定采,降低了生鲜库存损耗。同时下沉市场城市的距离农副产品集散地距离较近,社区团购的价格优势满足了下沉市场人群的消费需求。

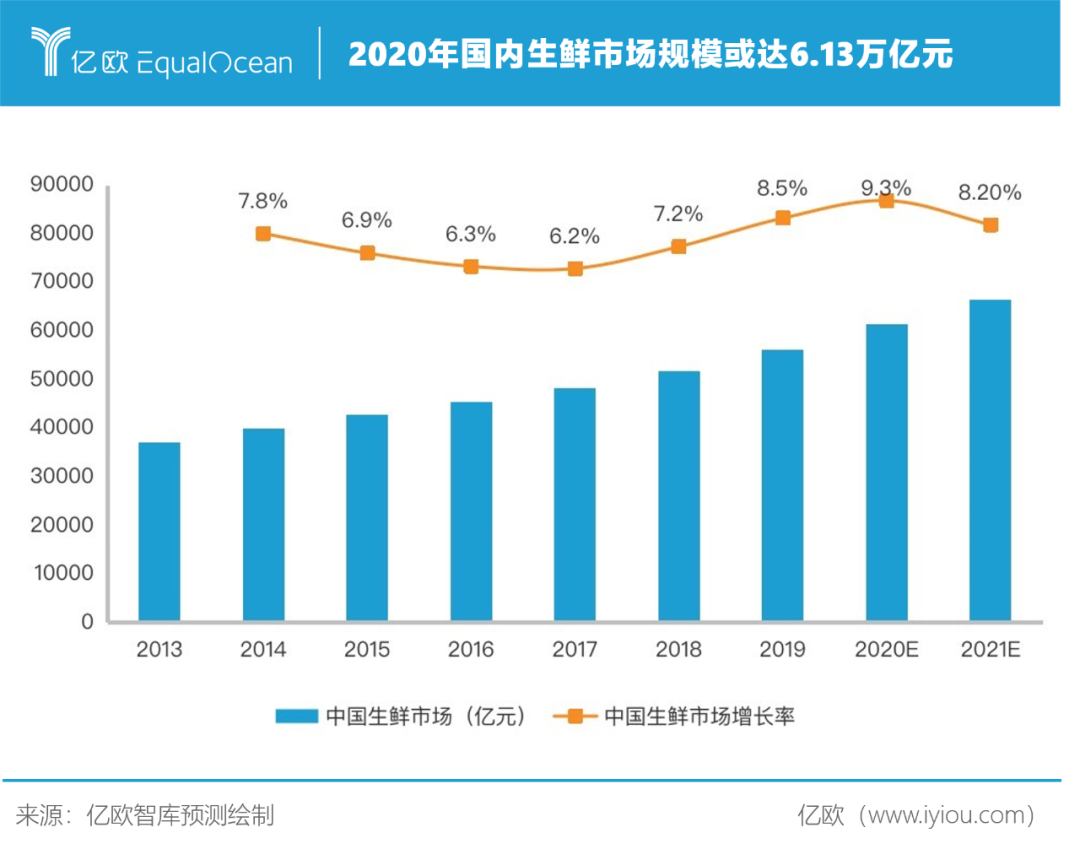

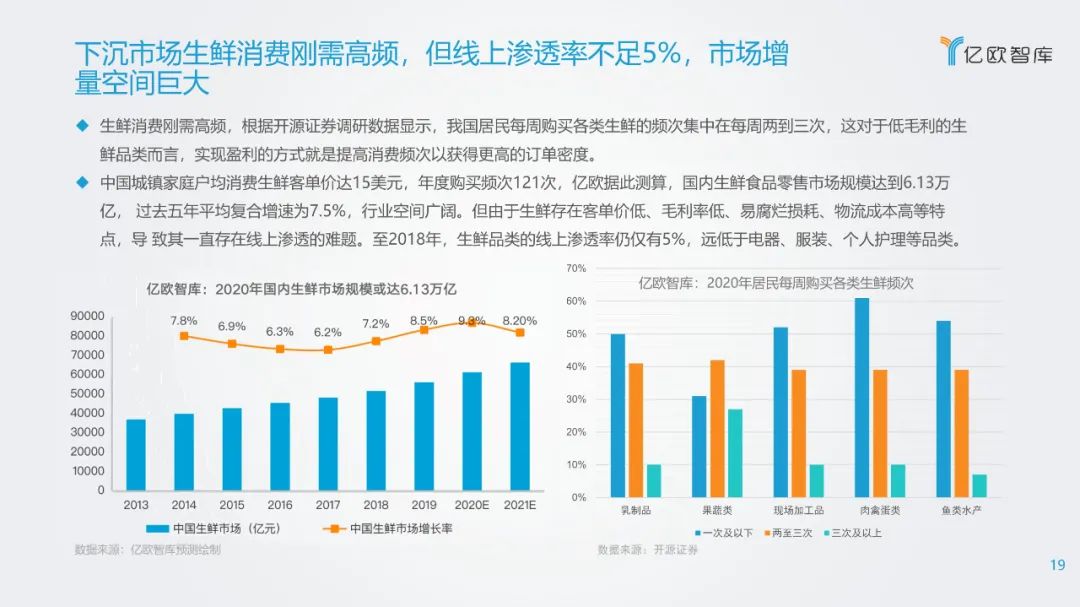

根据中国城镇家庭户均消费生鲜客单价达15美元,年度购买频次121次,亿欧据此测算,国内生鲜食品零售市场规模达到6.13万亿,过去五年平均复合增速为7.5%,行业空间广阔。但由于生鲜存在客单价低、毛利率低、易腐烂损耗、物流成本高等特点,导致其一直存在线上渗透的难题。至2018年,生鲜品类的线上渗透率仍仅有5%,远低于电器、服装、个人护理等品类。

对于面临流量瓶颈的互联网巨头而言,生鲜电商无疑是一个巨大的流量池。

社区团购为何引半壁互联网巨头竞逐?

生鲜线上化的这个过程,经历了资本试错和众多企业前仆后继的探索之后,只为找到一种更具有盈利性的模式。从这个角度来看,社区团购的可盈利性以及可广泛复制到农村、中高龄群体和不同地域的商业模式,在疫情的催化之下得以成熟,社区团购的一把虚火被互联网巨头点燃。

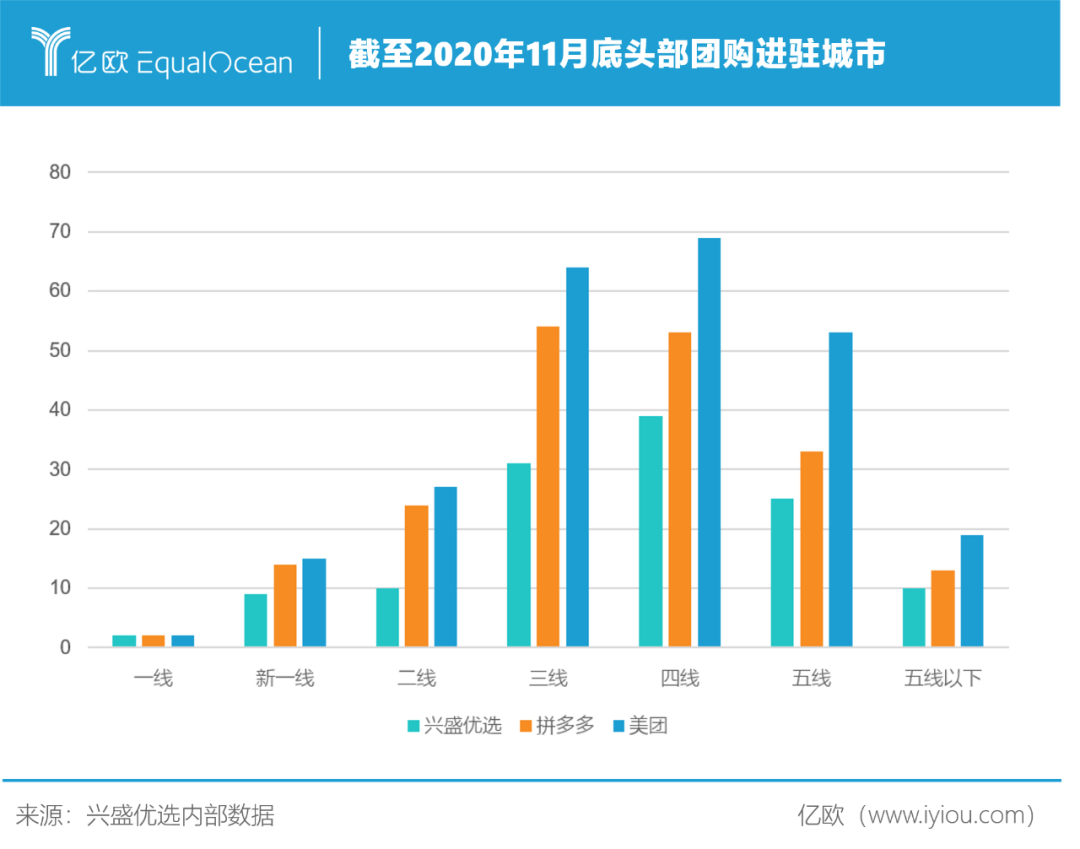

先有“橙心优选”团队进入成都,滴滴成为众多参与社区电商的玩家中,最早下场试水的互联网公司,后有美团成立优选事业部,提出千城计划,随即拼多多“多多买菜”横空出世,阿里京东继续跟进。阿里既上线了采用社区团购模式的淘宝买菜,主要由十荟团提供服务,也同时领投了十荟团C3轮融资,同时还有广泛的线下商超布局和以饿了么为代表的商超到家服务。而京东则是借助投资兴盛优选和打造京喜品牌,凭借供应链体系探入下沉市场。

在流量端,社区团购以低价+社交获取价格敏感客户或场景。

对于具有流量优势的互联网巨头而言,社区团购是典型的O2O模式在生活刚需领域的延伸,前期需要线上流量的运营和用户习惯的培养,在市场高速发展阶段需要重金投入抢占市场份额,但决定平台能否走得长远的因素依然在于供应链护城河,低成本的运营才更有利润空间。

在物流端,城内采用配送到社区自提的模式,城城间,率先把冷链铺进下沉市场。

在采购上,深入农贸市场环节,尤其是生鲜品非标准化、难储存、供求不稳定易失衡的特点决定了采购的稳定、低价、优质不可兼得,临期品、滞销品、尾货等常常品质良好却无人采购,社区团购的价格敏感性决定了这是一个针对生活刚需友好的采购模式。

在业务可复制性上,社区团购适应了从二线城市到农村的广阔市场,在理论和现实中都体现了跨区域的可推广性;能穿透到中老年群体,传统O2O、电商等难以企及。在疫情的催化下,消费者教育和行业演变大大加快,渠道效率大幅提升,最终崭露头角。

根据社区团购的商业逻辑,团长的职责使得企业可以省去人力、租金、最后一公里配送等成本。相比于目前无法盈利的前置仓模式,社区团购的盈利空间更大。团长10%-12%的佣金成本对于企业,远小于其在人力、租金、配送方面的支出。

参考当下的经营状况估算,受益于高适应性、低损耗、低配送成本,社区团购模式在5%团长扣点情况下可实现5%-10%的利润率,相比之下其他业务模式多有刚性成本,盈利能力受到制约。

社区团购的终局

事实上,在这场生鲜零售的变革中,除了技术的驱动外," 场 " 的驱动也不得不提。中国高达 97% 的社交行业渗透率,不仅紧紧抓住了不同圈层用户的注意力和时间,也深刻改变着消费者的决策与消费链条,逐渐成为企业开拓商业增量的关键阵地。

而在这一过程中,腾讯则是其中无法绕开的一股力量。腾讯广告零售中心高级总监杨雪峰表示:" 当前社区团购玩家正面临着两大问题:一是流量组织的效率,因为企业能够获得盈利很大程度决绝于这一点;二是供应链,这是每个企业都要修炼的内功。"

在生鲜零售领域,基于腾讯生态的流量增长更加明显。腾讯广告显示,在腾讯生态内生鲜行业提升效果广告的投入2019年全年同比增速15%,2020年Q1因受到疫情的影响,同比增速更是达到30%。

从整体行业的发展方向来看,亿欧认为,在短期内,互联网公司具备了流量优势和资金优势,在进入新的城市之后,短期来看凭借补贴和流量优势,可以快速做大GMV,并且对区域性小平台产生巨大冲击。同时有呆萝卜、松鼠拼拼前期重在供应链建设导致资金链断裂的前车之鉴,互联网巨头选择轻供应链模式。

但如果从长期来看,稳定的团长队伍、供应链建设,才是控制成本、稳定利润率的关键。中小型社区团购平台区域之间加强合作,甚至进一步完成区域合并,区域联合效应在同程生活和十荟团等平台上效果显著。

社区团购的本质是以低价获取线上流量,实现商品销售的过程。未来核心价值会从流量获取转化为供应链价值的提升。

优化供应链对于社区团购而言,分为两个方面。首先是提升产品力,社区团购的一个短板在于,品类以生鲜为主较为单一,生鲜低毛利拉低综合毛利。因此社区团购未来会向平台化方向发展,推出自有品牌,同时拓展品类以增加毛利。

其次是提升服务力,社区团购因其“爆款+预售+团购”模式降低了一定程度的损耗,然而分拣配送环节仍有损耗。未来社区团购在尝试前置仓、卫星城等多种模式后,将更加回归供应链本质,在现有基础上减少损耗,另外结合大数据需求预测,推动柔性制造,反向C2M定制化生产也将会是社区团购探索的新方向。

以下是报告正文部分内容:

本文由亿欧原创,申请文章授权请后台回复“转载”,联系相关运营人员,未经授权不得转载。