共享充电宝的概念出现不到七年,行业里的第一家上市公司浮出水面。

如果把2014年10月来电科技做出的首台共享充电设备作为这个行业的起点,共享充电宝的出现甚至在“共享经济”这个名词走红之前。随着共享单车在2016年左右的爆火,“三电一兽”们也顺利搭上共享经济的金字招牌,在一年后年纷纷拿到第一笔融资,霸占大街小巷。

平行来看,这六年半是中国移动智能设备软硬件生态迅速成型的时期。期间中国智能手机用户也总体增加2.3亿人,4G替代3G,《王者荣耀》《和平精英》与抖音快手等杀能耗、杀时间的产品相继问世。Mob研究院的数据显示,2020年人均手机使用时长逼近6小时。手机电池持续扩容,但仍然无法赶上需求。

两头相会,共享充电宝眼下已经很少再被人说成是泡沫,而演变成了刚需。我们对充电宝的需求,更甚横在家和地铁站之间的那辆黄色单车。

虽然这些共享充电宝公司以及行业内一直强调它作为一款互联网产品的科技底色,但对于用户来说,选择的标准其实很简单——“有电,离我近,容易借还”。满足这些需求背后并不需要太多科技。

小电创始人兼CEO唐永波此前也公开表示,先触及400万POI和拿到10亿美金融资额的那个竞争者将成为行业老大。在此次怪兽充电的招股书中显示,其POI(点位)达到66.4万个,以这样的预期来说,行业竞争胜负未出。

无论是解决用户端核心需求的方法,还是各公司盯着的指标,共享充电宝这生意本质上仍是一个地推生意。

一个直观的例子是,在各大招聘平台的共享充电宝公司页面下,无一例外的都以地推销售岗位占据绝大多数比例,业务内容则以客户拓展和铺设维护为主。

目前在某一线城市担任怪兽充电业务拓展经理的李成向品玩表示,怪兽充电目前全国范围内的地推人员数量在8000人左右,并且仍然在急速扩张。

“公司可能在上半年就要完成上市,现在这个阶段需要把数据做上去,所以地推方面仍然非常缺人。”

李成透露了更多关于地推的细节指标。在其所在的地区范围内,每个地推员工基本要保证每天新签一家商户,一个月完成20单以上的底线要求。而在提成方面主要分成两部分,一是在公司拿到的四成流水(六成归商户)中可以分到12-18个点的流水分成;二是固定的新签商户奖励提成,商户按其本身规模和人流量又被划定为40、60或者100元奖励不等。

怪兽充电的地推员工实行新签与维护一体的模式,即员工把一个商户签下来,这个点位日后的充电宝补充或者维修工作都有他负责。这就意味着对应的商户的流水就一直在其名下,员工每天都能拿到流水分成。这种非常直接的激励机制刺激着地推员工不断去开发更多新商户和优质商户,而提成方面公司不设上限。曾有业绩突出的员工一个月新签了70多家商户。

“这个岗位纯看自己能力,你如果有能力去谈下来医院或者学校这样的大商户,一天(总流水)就能跑一两千。”

而另一位三线城市的怪兽充电销售人员则向品玩表示,在其所在区域,每日的新签指标是两家。

以“三电一兽”为首的共享充电宝在一二线城市的竞争已经看不到增量空间。一方面充电宝企业一直在增加商户的流水分成比例以换来进店机会,另一方面一些客流量较大的场所给共享充电宝设置的“入场费”在提高。近期频频传出租金上涨和分场景定价的负面消息也显示出其拓新成本越来越大。

所以,最理想的情况是,一二线城市人群在被培养出使用习惯后成为“韭菜”。但问题是,共享充电宝目前来看仍然无法成为镰刀。一些商店主此前在媒体采访中表示,共享充电宝租金涨价后“租用的人明显少了”,不少用户也重新开始随身携带充电宝。

以此来看,共享充电宝未来的想象空间并不丰富,在无法从老用户身上薅到更多羊毛的情况下,谋求进一步增长的空间就仍然回到新店的地推上,于是下沉到三四线城市将是未来重心,相关地区的地推人员将会负担更重的业绩压力。

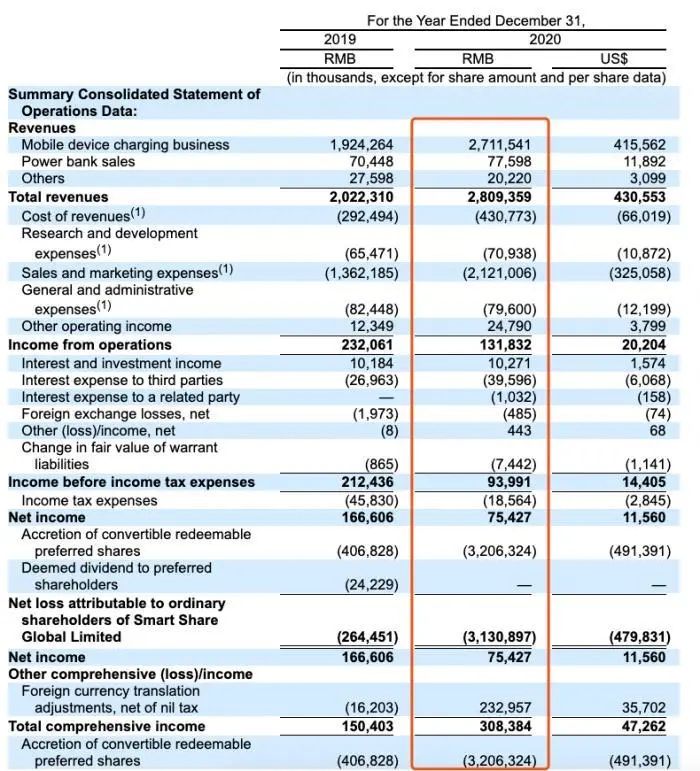

但下沉市场又与一线城市不同。虽然下沉市场有更多空白,但商铺密集程度和客流量的下降也会导致共享充电宝使用效率变低,设备安置成本升高。此次怪兽充电招股书中显示,2020年其净利润为7540万元人民币,同比下降54.86%。2.7%的净利率相比2019年的8.2%也下滑明显。哪怕将疫情以及自身抬价的两方影响考虑在内,这样的下滑依然指向业务增长的逐渐乏力。

李成还透露了近期的另外一项变动。怪兽充电近半年开始针对地推人员有一项提成增量奖励措施,即如果本月拿到的提成多于上月,增加的部分将以2倍形式发放,新员工的前四个月则是2.6倍。这意味着员工只要比上个月多开一家新店,就可以拿到至少三家新店的提成奖励。“你跑个二十家店,总能谈成一个吧”。

这无疑是纳斯达克敲钟前夕,怪兽充电给地推团队打得的又一管鸡血。

像唐永波所说,共享充电宝的生命线就在于POI和及时拿到热钱进一步给POI的增长续费。对于怪兽充电来说,尽快上市拿到计划中的三亿美元非常重要。这除了上面提到的共享充电宝行业自身的压力,也来自新进入的更大的怪兽——美团。

相比“三电”,去年重新加入竞争的美团是更危险的敌人。

招股书中显示,怪兽充电以34.4%的市场份额位列第一,成为2020年中国最大的共享充电运营商。但同时,怪兽充电2020年28.09亿人民币的总营收中,租赁收入为27.12亿人民币,占比高达96.5%,收入来源非常单一。

目前看来,更多时候共享充电宝企业们更像是一位积极出现在各种热闹场合,但却不与场景本身发生关联的“旁听生”,而这也是其现阶段入驻时面临入场费越来越高的原因之一。而在POI和融资之外,美团显然在“商家粘性”上优势明显。

在收购大众点评并在与饿了么的竞争中确立领先后,美团由此成为本地生活消费最重要的参考平台,用户端的成功自然让商家也陷入“被动”,处于美团的阴影之下。据“本站”报道,美团共享充电宝项目在去年年中已经开始疯狂地推,新成立的美团共享充电宝事业部已经有一两千人,深度依赖美团体系获客的商户则“不敢不用”,市面上“美团充电”字样的出现频率也越来越高。

位于三里屯的一家餐厅向品玩透露,去年开始,其店内共享充电宝先是从小电替换成了怪兽充电,而到去年年底,美团的地推已经多次上门来商谈共享充电宝进店,给出的条件包括在大众点评上给予曝光度和点击量方面的“好处”。对于商户来说,接纳或拒绝美团的共享充电宝是一种不进则退的选择,而“三电一兽”的市场版图面临被美团步步侵蚀的危险。

现在的时间节点,对于怪兽充电来说更像是一个“趁人没来齐之前多吃两口热乎饭”的微妙阶段,晚一步上市都可能错过其自身价值的最高点。而品玩还从怪兽充电内部了解到,公司的下一个新业务将是一款与充电宝毫无关联的白酒产品,主攻年轻人,定位与江小白类似。去年年底不少内部员工已经参与了这款白酒的试喝。

一个共享充电宝公司,在刚抢到领先身位时就分心做起了白酒?这其中的转折看似古怪。但其实也很明显——这些都是依赖渠道的生意,当前期的投入都是在围绕地推展开,白酒可能确实能把这些高投入换回的渠道资源“再利用”起来。而这也再次提醒着人们共享充电宝这门生意的“地推”本质。