中国潮玩能火到全世界吗?

最近几个月,一款翻面章鱼公仔玩具在 TikTok 上火了。

这是一款有正反两面的章鱼玩具,两面分别是一个笑脸的蓝色章鱼和一个哭脸的粉色章鱼。在亚马逊,这款售价5美元左右的章鱼一度被炒到了十几美元的价格。

这个章鱼玩具起初是为自闭症儿童准备的,设计师认为,翻转章鱼能够帮助表达有困难的自闭症儿童向周围人传递自己的情绪。不过后来,有位 TikTok 博主用这个章鱼拍了一部短视频,向大家表达“女友闹情绪时男友的正确表达”,翻转章鱼遂在社交媒体上走红。

翻转章鱼或许可以被称作一种另类的潮玩,这个章鱼本身非常符合潮玩“先做认知,再做故事,做情绪共鸣,不做价值观”(一位互联网公司高层语)的属性,当然它也最终获得了极高的人气。

不过对于中国的玩具行业从业者来说,这个突然爆红的玩具可能折射了一种另类的尴尬:翻转章鱼爆红后,很多中国玩具厂商都想批量仿制,赶上这波风口,遗憾的是,国外企业已经对这个产品进行了著作权登记,一些违规生产的中国企业被查处了。

工艺稳定,产量高,但不掌握 IP。这是中国玩具产业长久未能摆脱的状况。根据头豹研究院的报告,中国生产了全世界70%的玩具,但仍然没诞生匹敌孩之宝、万代等外企,具有世界级影响力的玩具品牌。

而潮玩的出现从一定程度上为产业带来了新风向。和一些传统企业由 OEM (代工厂)逐步掌握产业链最终成为品牌商的发展路径不同,以泡泡玛特为代表的的潮玩企业最先切入的是 IP 这个要素。通过原创 IP 和获得 IP 授权,再辅以商业化改造, 潮玩企业能够迅速打造爆款产品,再依托国内强大的玩具供应链实现快速铺货。

可以说,潮玩为中国的玩具,尤其是艺术玩具市场提供了一种新的可能。可是,为什么完成行业升级的偏偏是一个后来者?中国的玩具厂商为国外品牌代工几十年玩具,怎么没有诞生真正意义的“上游企业”?在出海的过程中,潮玩企业又会面临哪些挑战与新机遇呢?

01、代工厂转型之殇

从数据和规模上看,中国是世界范围内玩具生产、加工和出口的绝对王者。中国玩具和婴童用品协会数据显示,2014年至2018年,中国玩具出口金额从863.8亿元增长到1659.9亿元,年复合增长率为17.6%。对比来看,2018年,中国玩具在国内的销售额为704.8亿元,可见,中国的玩具行业有明显的出口导向。

而从生产技术上看,经过数十年打磨,中国在玩具加工的工艺水平上也领先于其他国家。出海数字化服务商至真科技品牌孵化运营经理肖辰彧介绍,从技术层面讲,中国的玩具代工企业已经达到了非常高的水平,曾经有美国、日本的玩具品牌商希望分散供应链,让东南亚代工厂加工部分拼接型变形机器人和立体拼图玩具,但最终因为东南亚工厂工艺迟迟不达标,只能将生产线重新搬回中国。

可以说,中国已经基本掌握了玩具产业链,完全具备再进一步,成为“品牌方”的实力。在世界大企业中,由代工转向自主品牌的例子并不少见,韩国现代就是从修车厂转型建立了自己的汽车品牌。那有着规模优势和技术优势的中国玩具企业中,为什么没有诞生类似孩之宝、万代的品牌呢?

客观来讲,代工厂转型品牌商确实存在一些壁垒,通俗来说就是“赚的不是同一份钱”。代工企业主要的利润点在生产制造,不会劳心建设产品销售渠道。而在玩具行业, IP 设计与授权,渠道建立维护,推广、宣传和售后服务这些领域全都掌握在品牌方手里,代工企业想要转型,首先要自己铺设从设计到营销再到售后的链路。而现实是,很多代工厂和消费者完全隔离,对市场需求缺乏了解。

但不容忽视的是,很多厂商在几十年与外商分工合作的过程中,也陷入了自己的舒适区。至真科技高级副总裁黄浩介绍,西欧和美国是中国玩具出口的两个重要市场,两个国家对玩具需求较高,且消费能力较强,再叠加汇率因素,导致玩具代工虽然毛利率偏低,但算下来整体利润并不算少。而另一方面,自己创造 IP,搭建完整供应链有一定风险,这会让部分企业选择守成。

只做代工的劣势显而易见,那就是玩具代工企业永远缺失行业内的话语权,需要时刻面对掌握玩具 IP 的品牌方限制。此外,脱离了市场信息的制造业本身存在大量不确定性,当市场扩张时,代工厂由于缺乏对市场的了解会盲目扩大产能,造成浪费,而当市场萎缩时,代工厂又在短时间内失去大量订单,引发现金流问题。08年金融危机期间,珠三角很多玩具厂都因此倒闭。

对比传统玩具企业,潮玩企业(如泡泡玛特)更加关注 IP 打造、销售渠道和营销推广等环节,与代工厂形成的是合作关系,这些非生产环节虽然更有挑战性,但溢价高,且可以及时规避市场波动带来的风险,颠覆了中国企业做工艺品或玩具的常见思路。不过,潮玩企业虽然帮助行业开启了升级的“下半场”,但作为在中国新兴,而国外消费者比较熟悉的产品,潮玩在海外推广过程中也面临着一些挑战。

02、潮玩出海的挑战:有市场,也有暗礁

潮流玩具起源于海外市场,从早期的扭蛋,到80年代后在日本逐步兴起的手办,海外一直有稳定的潮玩市场,这些潮玩同样承载了设计、情感和艺术属性,标价通常较高。在海外,潮玩也会以设计师与企业合作以及大企业自身将 IP 变现两种形式出现。

KAWS 是潮玩小众化、设计师化的典型代表。KAWS 形象由美国设计师布里安创造,早期,KAWS 形象是街头文化的一种象征,广泛出现在各种涂鸦之中,后期,布里安先后与日本玩具企业 Bounty Hunter 和 Medicom Toy 合作,推出了 KAWS 系列潮玩,拍卖价一度达到700美元。

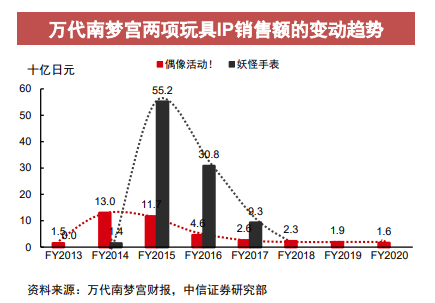

而万代南梦宫是大企业涉足潮玩的典型案例,万代南梦宫由上世纪50年代成立的两家玩具企业万代和南梦宫合并而来,早期,万代就是一家普通的玩具企业,后期开始借助日本影视与动漫产业爆发的机遇,大量获取影视公司的高潜 IP。1971年,日本东映为了解决《假面骑士》的制作亏损问题,将 IP 商业化的权益转给了万代,而万代推出的衍生玩具大获成功,就此,东映将所有作品优先交给万代进行衍生,这成为万代在潮玩行业持续深耕的基础。假面骑士、龙珠、航海王这些东映 IP 至今仍为万代南梦宫带来大量收益。

有认知,有市场,有消费,海外看起来会成为中国潮玩“内销转出口”的蓝海市场,中国的潮玩企业也确实已经开始尝试。去年9月,泡泡玛特在韩国首尔开出第一家海外线下实体店,泡泡玛特在招股书中也表示要大力发展海外市场。在海外有1680家店的名创优品也在进军潮玩领域,名创优品已经在门店中落地 TOPTOY 系列潮玩,主打低价和亚洲风。

潮玩这门生意可以分为上中下游三个环节,以泡泡玛特为例,企业目前比较成熟的优势在于,在中游能够把获取到的各种 IP 重新进行适合量产的商业化设计,然后依托国内强大的玩具生产能力进行加工(据腾讯科技调查,国内盲盒的出厂价可以控制在12-17元)。不过在上游的 IP 授权与获取,以及下游的渠道、销售、文化传输等方面,中国的企业还面临着一些挑战。

首先是 IP 获取,IP 是一家潮玩企业最重要的资产之一,而头部 IP 更是潮玩企业取得效益的关键,根据公开数据,头部 IP 给泡泡玛特带来了非常可观的收入。招股书显示,2019年,泡泡玛特自有 IP Molly 和独家 IP PUCKY 带来的营收分别为4.56亿元和3.15亿元,分别占到自有IP 总营收的72.8%和独家 IP 总营收的52.8%。

而切换到对中国潮玩缺乏认知的海外市场,想立足,企业就必须及时推出1-2款爆品 IP。而这种“超级 IP”的诞生,有赖于潮玩企业能否及时发现优秀的设计师和能够商业化量产的设计作品。

此外,潮玩“潮流”的特性决定了每个 IP 都有自己的生命周期,据中信证券研究,从日本和美国的过往经验看,伴随着消费者关注度转移等因素,大部分新生代玩具 IP 会经历一个从起步到顶峰再到逐渐式微的过程, 在3-5年的时间内热度消退。

由此可见,在海外持续获得优秀 IP 至关重要。这部分解释了为什么泡泡玛特在决定出海后,一度非常热衷于参加海外大型玩具展和艺术设计展。2019年到2020年,泡泡玛特接连参加了法国的 Masion & Objet, 印尼和新加坡举办的 Comic Con,以及日本 Wonder Festival 等多场大展。除了打出自己的品牌,泡泡玛特还想通过参展主动挖掘或者吸引一些有优秀作品的设计师,以充实自己的 IP 库。

高效物流也是潮玩企业面临的一个问题,以泡泡玛特为例,它目前主要还在依靠国内工厂完成加工生产环节,再使用空运、海运或者列车运输的方式运抵目的地。门店上货、消费者收货的流程还不够迅速。而据了解,泡泡玛特目前还在采用定期向总部下订单的方式进行采购。

这和提倡“柔性供应链”的快时尚品牌还有一些区别,以 SheIn, Zara 为代表的快时尚供应链已经实现了从设计到生产再到运输的高效协同。在柔性供应链体系下,高效的调控中心实时掌握全球所有门店的销售情况,总部统一汇总信息后马上协调生产部门生产,而工厂本身也有分工,海外工厂专门生产“基本款”和“本地爆款”,当季上新的产品则交由上一级工厂生产,再用科技手段迅速实现成衣分包,最大限度减少配送时间。同时,快时尚品牌的生产线非常灵活,可以快速调整产能或切换生产品类,这都保证了快时尚产品能够实现快速设计、生产和配送。

另一方面,潮玩作为强文化属性的产品,也非常强调本地化,而潮玩企业能否和国外消费者实现长期共情,这还需要时间来检验。使用电商渠道还是线下渠道,采用什么样的审美,如何揣摩海外用户的使用场景都是本地化的组成部分。比如,泡泡玛特副总裁,海外事业中心负责人文德一曾在接受采访时表示,东方消费者非常喜欢小而美的潮玩产品,而且非常重视购买后在社交媒体上分享,而西方消费者更关注酷炫、成熟的大 IP,对抽奖等小活动不感兴趣,也不愿意在社交媒体上分享。如果不掌握这些细节,企业可能无法拿出爆款产品。

当然,和许多中国公司一样,潮玩企业作为出海的“新手玩家”也不可避免地面临着很多其他企业也存在的问题。泡泡玛特在中国素以实体店见长,创始人王宁从线下起家,对于货品陈设、动线规划、灯光设置等方面形成了一套方法论,但在韩国,合资公司花了相当时间,才达成共识,决定在线下开店。在海外建设子公司,由文化等方面产生的管理问题也值得关注。

03、从渠道到理念,潮玩出海还能做些什么

尽管面临很多不确定性,但潮玩出海绝对不是毫无规律可循,从过往大小品牌出海的经验看,也许有几个方向潮玩企业可以有所突破。

伴随着 Shopify 的火热,自建站也许能解决潮玩企业面临的一些问题,至真科技高级副总裁黄浩介绍,目前有很多潮流品牌都会选择独立站电商的方式开展海外业务。传统平台的筛选模式更加关注“货”这个概念,对于希望打造品牌的企业来说匹配度略低。而独立站“一站一店”的特点能够帮助企业输出品牌概念,而且现在的独立站全链路服务平台(如 Algobuy 超级店商)还有选品推荐、引流、智能投放广告等辅助性功能,这都降低了企业的运营成本,能够帮助企业集中精力关注主业。

此外,社交媒体可以成为潮玩出海的一个“主阵地”,潮玩成功的关键在于,IP 能够成功占领消费者的心智,一旦取得了合适的 IP, 企业势必要通过各种方式触达并且教育消费者,车厘子、牛油果等高价产品,能够在中国变身万人追捧的“中产标配”,离不开行业协会和外国农业企业长达数年“润物细无声”的“身份教育”。潮玩也是一样。泡泡玛特也开始进行这样的尝试,它在韩国的社交媒体就在由本地运营团队 DS retail 合作。

强大的工艺,完善的供应链系统和一个亟待开发的海外市场,是时代给予中国潮玩企业最好的礼物,而能否在广阔的洋面上行稳致远,就要看各路企业有没有足够的智慧与耐力了。