熬夜刷番、弹幕吐槽、鬼畜恶搞……2020年还沉浸于此的B站老粉和大会员们可能不知道,大家口中吐槽的“小破站”,已经成为“资本宠儿”。

在美上市三载,股价涨超十倍。一个原本从属于佛系二次元文化的小众网站,却吸引了大量为结果论的资本投资人。这背后,是对B站稀缺价值与发展前景的认可。

如今,西风东渐,美股回港,在这波趋势中,B站通过港交所聆讯,二次上市在即,据《腾讯一线》报道,多家在港的大型投资机构表示,B站是这一波回港潮中较优质的项目,有较强的投资意愿。

3月18日,B站(BILI.US)正式开启招股,首日认购火爆。截至当日下午七点,公开招股部分孖展暂录185.6亿港元,认购倍数为25.05倍,超额认购24.05倍。

那么,B站作为资本标的的吸引力在哪里?为何大型投资机构兴致更高?

01 悄悄绽放的价值

翻阅中国互联网历史可以发现,视频网站和社区论坛从来都不是新鲜事物,然而,最终留下来的少之又少。而B站却穿越周期,实现增长。

十二年前,中国互联网界迎来第一次震荡,由于缺乏成熟的盈利模式、监管不到位,中国第一批视频网站走向消亡。与此同时,一家名为MikuFans(B站前身)的动漫兴趣社区拔地而起。

彼时,重金砸向版权是视频行业的主流做法,而B站并未陷入路径依赖,而是专注于“二次元”动漫文化、扶持UP主,储备能量。

在互联网界,B站有着严苛的“准入机制”,以“二次元”考题筛选用户。为一部分志趣相同的人制造归属感,B站由此获得第一批忠实用户。这一逻辑,相当于社会学概念中的“选民意识”:作为“选民”,用户获得的不仅是参与感,还有强烈的存在感。

短期来看,筛选机制抑制了体量增长,但长期有利于形成稳固的社区氛围,用户的替换成本相应提高。这也是B站用户粘性更高的原因。

从B站模式反观主流内容平台,就可以发现二者之间的差别。后者的“投喂式”输出难以深度绑定用户。这是因为,平台之间并未因内容拉开距离,而社区氛围的缺失难以留住用户。内容平台的竞争同质化严重,由此陷入价格战。

以用户思维“筑底”,以滚雪球机制构建优质社区,以自我生长换来长期发展。及至今日,用户的高忠诚度和强粘性成为B站壁垒。

来自方正证券

留住老用户、挖掘新用户,是每一个社区或平台发展中的必经之路,B 站在“稳定基本盘”的同时,挖掘“弹性盘”增长,用户圈层向外延伸,内容呈泛化趋势。

据中泰证券数据,2020第四季度,B站单季度上传内容数量较同比增长142%。2020年新增新人UP主数量为611万,同比增长135%。

用户画像方面,25岁以上人群占比不断提升。这预示着,B站正在不断拓界,吸引着更多的“非核心”用户,并把他们培养成“核心用户”。

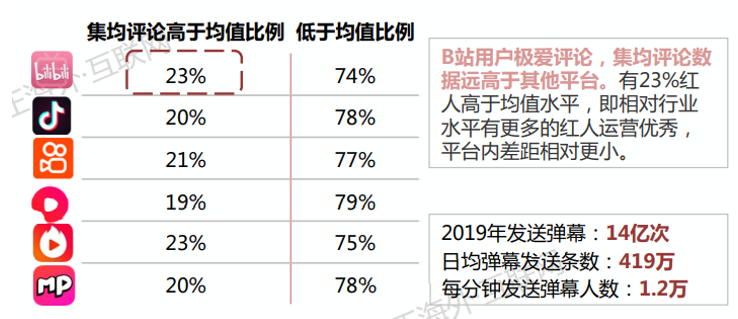

面对内容社区难破圈的老问题,B站通过运营+技术手段实现“破局”。在内容上,B站以用户投稿情况和兴趣需求进行分区:移动端有32个一级分区、网页端为22个,二级分区有90个。

从内容的颗粒度、包容性到兼容性,B站呈现出更高的精细化运营水平。在算法机制上,B站以兴趣推荐做到千人千面。

与此同时,B站也在细化算法。B站的兴趣算法推荐中,分享权重最高,播放权重最低;评论、弹幕和点赞权重大于收藏和播放。

B站通过加强运营手段,促进优质内容产出,比如,每个视频的每个IP的点击量每日只计算一次,而且必须是点开后持续播放一段时间才计算一次点击。

“内容破圈+技术辅助”,B站打破自身天花板:2020第三季度, B站月活达到1.97亿,同比增长54.2%。同年第四季度,B站月活达2.02亿,同比增长55%;其中移动端月活人数达1.87亿,同比增长61%。

全场景、全品类的内容,让B站的目标用户有望从“Z世代”纵向延伸。

一直以来,B站以谨慎态度面对每一次转型,而商业化作为企业成长中的重要一环,也在考验B站的决策判断。

早年,B站拒绝贴片广告,是拒绝牺牲用户体验换取营收增长。用牺牲短期利益,最终收获长期价值。

广告作为主流视频网站的主要盈利手段,其模式逻辑在于“售卖注意力”。而B站则以一种非同寻常的“干预”手段,实现内生增长。

回顾B站过去的路径可以发现,B站的营收手段都是“自然生长”的结果:内容—游戏—直播—打赏。过去几年,B站的直播及增值业务呈稳定上升趋势,截至2020年,占比达到32%。

招股书中,B站提出“以用户为中心”的商业化思路,即“用户价值的货币化”:以自制+版权内容引流,以PUGV提升留存,用内容创造消费场景。

实际上,游戏的变现模式已经证实上述路径的可行性:通过延长用户停留时间,增加付费率。

2020年,B站整体营收/MAU为59元人民币(数据来自中信建投),随着B站内容趋向泛化,单用户营收和整体盈利都有很大上涨空间。

02 B站吸引资本目光的三重增长逻辑

纵观资本市场中的牛股,股价上涨并非一蹴而就,而是通过资本认知的不断升华。而B站受到资本认可,遵从三重增长逻辑。

持续超预期兑现,是B站被看好的是B站被看好的第一层逻辑。

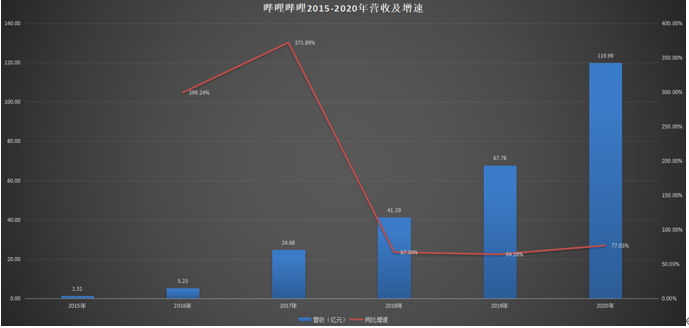

2020年Q4,B站录得营收38.4亿元,同比增长91%,超出此前指引上限。2020年全年,营收接近120亿元,同比增长77%,MAU、DAU分别增长55%、42%至2.02亿、0.54亿。

如果将时间线拉长可以发现,过去几年,B站现实了从用户体量到营收的超预期增长。

2019年,B站曾预测MAU将约1.1~1.2亿,在当年第四季度,B站MAU就已突破1.3亿;2020年,市场对B站的MAU预估是1.4~1.5亿,而B站却超预期达到2亿。

本次财报后的电话会上,B站董事长兼CEO陈睿提出新目标:2023年MAU达到4个亿。这一增速已经超出第三方机构给出的评估。根据卖方预测,B站有望在2025年达到4亿MAU。

持续的预期兑现,是投资B站的确定性逻辑,但单一维度无法形成投资决策,从买入到长期持有,说服投资者还需要些其他理由。

业绩成长吸引了关注财务的投资人,而B站的独特性与稀缺价值,让其成为市场中无法被锚定的稀缺标的,这成为B站被看好的第二重逻辑。

过去几年,市场对于B站业务的未来形态和走向充满好奇。资本市场通过对标成熟模式加深判断、降低投资风险,比较主流的做法是将其与Netflix、YouTube,及国内主流平台或社区进行对标。不可否认,这几者之间既有相似性,也有重叠性,但B站却以动态变化不断刷新市场认知。

就内因而言,B站从最初的“内容搬运”,到向泛二次元的ACG时期过度,再向泛娱乐内容延展,由窄变宽,成长路径呈现出强烈的内生发展,受众圈层也在发生变化,曾经的“小破站”已经成为更多人的精神乐园。

而B站之外的因素,如生长时期、市场环境、受众群体、监管环境,与国外平台大相径庭。

内因与外因的协同共振,构成了B站的独特性与稀缺价值:在社区产品中,B站是唯一实现破圈和主流化的平台;在内容行业,B站不以广告为主要盈利模式,而是形成了一套独特的变现逻辑。

如果说预期兑现和稀缺价值,构成了投资B站的二重逻辑,那么第三重逻辑,隐藏在消费趋势中。

回顾近几年的消费市场,可以发现一个规律,“Z世代”正在成为消费主力。

这群出生于1995~2009区间的人,成长于物资条件优渥的年代,接受的教育水平较高,自我表达的欲望强于以往任何一代。这代人强烈的孤独感与移动互联网“碰撞”之后,擦出了新火花。

据企鹅智库统计,“Z世代”的可支配收入达3501元。2012~2017年间,Z世代推动了中国69%的消费增长。2020年,“Z世代”占据整体消费力的40%。这一代人,已经展现献出惊人的消费意愿与能力。

以人口规模来看,“Z世代”已经占据29%,规模达到4.03亿。在国民生产总值上升,出生率却下降的趋势中,“Z世代”开始享受正向差值红利。未来十年,“Z世代”将成为消费的中流砥柱。

投射至资本市场,从消费到内容行业,从泡泡玛特到快手,以“Z世代”为核心圈层的公司几乎无一例外地成为优质标的。而B站正是“Z世代”的“精神基地”,随着“Z世代”的成长,B站的价值将超出财务面的增长。

业绩持续超预期、业务稀缺性、为“Z世代”买单,成为过去三年,B站股价上涨的催化剂,随着三重逻辑的层层递进,B站的股价也屡创新高。

对于B站而言,以今日的砖瓦,建造将来的大厦,这是它在商业模式上的逻辑。而以香港资本市场为镜,照出公司真正的价值,这既是成熟资本市场的真正作用,也是B站的做出选择的关键。