欧菲光与苹果多年的爱恨情仇终于等来了结局,二者最终分道扬镳。

2021 年 3 月 17 日,欧菲光发布公告披露,境外特定客户计划终止与公司及其子公司的采购关系, 后续公司将不再从特定客户取得现有业务订单。2019 年经审计特定客户相关业务营业收入为 116.98 亿元,占 2019 年经审计营业总收入的 22.51%。

这个大客户,就是苹果,而在市场层面,毫无意外,欧菲光开盘即跌停。

实际上从 2019 年起,这家苹果主要的供应链公司就屡次传出会被苹果踢出局的消息,而就在 2017 年,欧菲光还是库克中国行特别到访,还发微博点赞的供应链企业,短短几年就变脸,当真是“小甜甜变牛夫人”。

欧菲光打入苹果供应链的时间并不长,库克到访前的同年 4 月,欧菲科技通过收购索尼华南电子 100% 的股权,打入苹果摄像头供应链,也在同年,触控传感器也通过了的认证,成为大陆首家苹果触控供应公司,主要应用于当年生产的 iPad 上。

欧菲光的客户还包括华为、OPPO以及一众汽车厂商等,而华为其实才是欧菲光的第一大客户。不过如今华为受挫,与苹果分手,当真是祸不单行。

缘何被抛弃?

打入苹果供应链本应是这家供应链公司发展历史中的一大重要节点,但这几年,欧菲光麻烦不断。

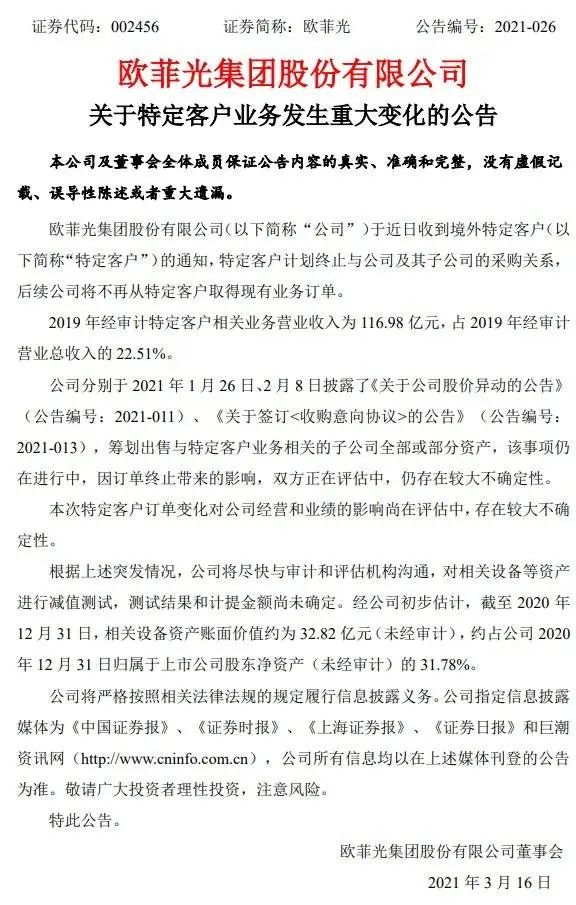

2019 年 4 月,欧菲光经历了一次重大的财务问题,其披露的 2018 年年报显示,报告期内,公司实现营业总收入 430 亿元归属于上市公司股东的净利润为 -5.2 亿元,诡异的是,就在 1 月 31 日欧菲光曾披露 2018 年度业绩快报,预计归属于上市公司股东的净利润 18.4 亿元,三个月时间,净利下修了 23 亿,引发了行业人士、普通股民群体的震荡。

到 2020 年 9 月份,台湾经济日报消息显示,为了保证新的 iPad 供应,苹果拟将触控订单从欧菲光转回台湾富士康旗下的业成 GIS 与宸鸿 TPK,这三家共同供应苹果平价版 iPad 触控模组,三者占比接近,随后欧菲光回应所谓“被苹果抛弃”为不实消息,甚至称这是竞争对手故意放出的。

而除去触控模组以外,苹果也是欧菲光镜头模组的大客户,2020 年上半年,欧菲光非安卓影像模组产品销售收入 36.73 亿元,同比增长 95.95%;出货量 0.55 亿颗,同比增长 30.34%,不过欧菲光只占苹果镜头模组 10% 左右的供应比例。而在 8 月份,韩媒报道苹果公司正在韩国调研相机零部件TOF模组的潜在供应情况,并与多家韩国相机零部件厂商接触。

这样的大公司终止合作,是需要提前通知的,彭博社的报道也显示,苹果已经于几个月前终止了与欧菲光的合作,从 2021 年开始,欧菲光不再有苹果新订单。而就在今年 1 月份,一则耐人寻味的消息传出,选股宝从供应链数位人士处获悉,欧菲光华南厂(欧菲光广州)即将出售给立讯精密,虽然双方否认了,但接下来两个月,欧菲光开始陆续出售子公司、摄像头模组业务等资产,这基本上可以视作欧菲光失去大客户的止血行动。

欧菲光过去曾公开表示苹果并不是最大客户,并没有所谓的“苹果依赖”,但非常不幸的是第一大客户华为也因为贸易战的原因元气大伤,2020 年年报显示毛利率只有 10.5%,而行业中位数为 30%,欧菲光还因为销售毛利率过低等诸多原因被深交所问询。欧菲光的营收其实不低,但利润就很惨了,简单来说就是费力不讨好。

那么,欧菲光究竟是为何遭到苹果抛弃?

不具名电子产业投资人表示,欧菲光此番被放弃,技术、产品能力的问题是主要原因,“苹果更多设备设备开始主打生产力,走高端了,欧菲光很吃力”,中国和美国关系的影响不能说没有,但不是最主要的。

可以很明显的看到,iPad 系列在 Pro 的路上一去不复返,而欧菲光的主要业务镜头和屏幕又恰好是 iPad 主要的升级点,高刷新率以及即将到来的 MiniLed,ToF,LiDAR 都是新技术,低利润率导致研发不力,走向恶性循环。

但不能忽视的是,欧菲光在 2019 年时为了改善资金状况引入了国资,这也使得其有了一个相对较敏感的身份。而去年 7 月份,也是欧菲光与苹果分手传言的前夕,因为用工的一些传言,这家公司被美国商务部列入“实体清单”。

苹果对于供应链公司的掌控力度已无需赘述,iPhone 精良的做工、强劲的性能,都是建立在对供应商极其严苛的要求之上的。即便你技术过关,也要随时提防苹果扶持备胎,而内部出现问题的公司,苹果抛弃你眼睛都不会眨一下。

剥离中国供应链的开始?

作为苹果供应链的代表企业之一,欧菲光似乎有着特别的参考意义,再综合考虑到整个中国和美国的大背景,有一说法是,欧菲光只是个开始,苹果正在逐步剥离中国产业链。

居安思危是好事,但这种说法目前来看多少还有有些太耸人听闻了,倒也不必什么都牵扯到贸易战上。供应链的调整是一个动态的过程,有进来的,自然也会有淘汰的。

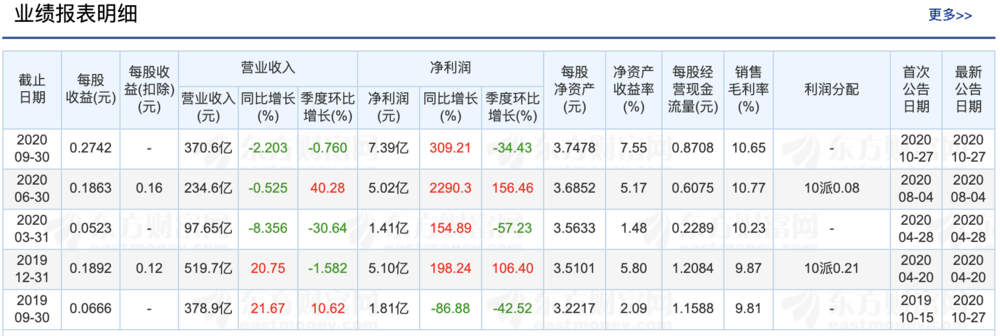

苹果的供应链组成方面,2019 年数据显示,来自中国台湾的供应商数量最多,达到 46 家,而中国大陆(30 家)加上香港(10 家)总计有 40 家,大陆 2017 年到 2019 年的供应商数量翻了一倍。

供应链的迁移,牵一发而动全身,综合人力成本、配套设施、政策、产业完善程度等等多个维度,中国仍是全球最佳的电子产业链所在地。

首先,整机制造,越南、印度等人力成本较低的区域正在成为苹果的新宠,消息称 iPad 最早将于 2021 年二季度在越南开始投产,而苹果也计划于今年三季度在印度投产 iPhone,这其实很正常的商业决策,东南亚国家不过是中国的老路而已,目前中国仍是全球最大的电子生产和消费国,短时间内无法代替,而未来如果中国产业链剥离低端产业链,从而实现开始升级反而是好事。

但真正的问题是,目前来看中国产业链的根本问题是暂时还没能走向真正地升级,主要从事的依然是毛利率较低的元器件供应或是代工。欧菲光真正的问题就是利润率一直上不去,只能从事相对中低端的元器件,导致不可替代性并不强。除去欧菲光,立讯、歌尔等苹果供应链公司,毛利都处在一个相对较低的水平。

Fomalhaut Technology Solutions 拆解 iPhone 12 得出的数据显示,尽管中国大陆有相当数量的苹果供应链公司,但所有公司提供的零部件,占每部 iPhone12 物料成本价值比仅为 4.7%,作为对比,韩国供应链的价值比超过 27%,其中占大头的就是屏幕,已经是国产龙头的京东方尝试了好几次也没能让苹果满意。

苹果的国产供应链公司需要考虑的是,当东南亚工厂们的成本优势显现时,自己能不能顺势完成升级,至少达到台湾的水平,否则高不成低不就相当危险。以及一个事实是,相比较大陆,苹果与台湾产业链的合作关系其实更紧密。

在考虑中国和美国贸易关系之前,还是首先要把提升自身的技术水平放在第一位,打铁还须自身硬。