2021年开年,网文行业发生了两件投资大事。

2月10日,据掌阅科技公告,其非公开发行股票共筹集资金10.61亿元,其中B站认购金额近5000万元,是此次20家投资方里认购金额最高的一个。而就在3个月前,字节跳动斥资11亿投资掌阅,拿下了11.23%的股份,一跃成为掌阅第三大股东。

至此,掌阅科技成为A股里,唯一一家被字节跳动和B站共同投资的上市公司,有趣的是,这两家公司正在PUGC短视频领域,打得不可开交。时间再往前倒推半年,百度与掌阅一度高调宣布联姻,只是半年后合作最终并未落地,被字节跳动成功“截胡”。

另一件大事发生在1月25日。据中文在线公告,深圳利通(腾讯旗下)、阅文(腾讯旗下)、七猫(百度控股)分别以3亿金额各购得公司5%的股份。腾讯和百度这两大老对头,成为同一家公司的重要战略投资方,这在行业中同样不多见。值得一提的是,这家一度日薄西山,在退市边缘挣扎的网文公司,在2020年7月还和字节跳动签订了合作协议。3月17日,中文在线表示,与腾讯、百度的股权转让及过户手续正在按照协议约定和监管要求办理中。

同一家公司集齐多位巨头股东,明争暗斗你争我夺,大概没有比网文更“内卷”的行业了。

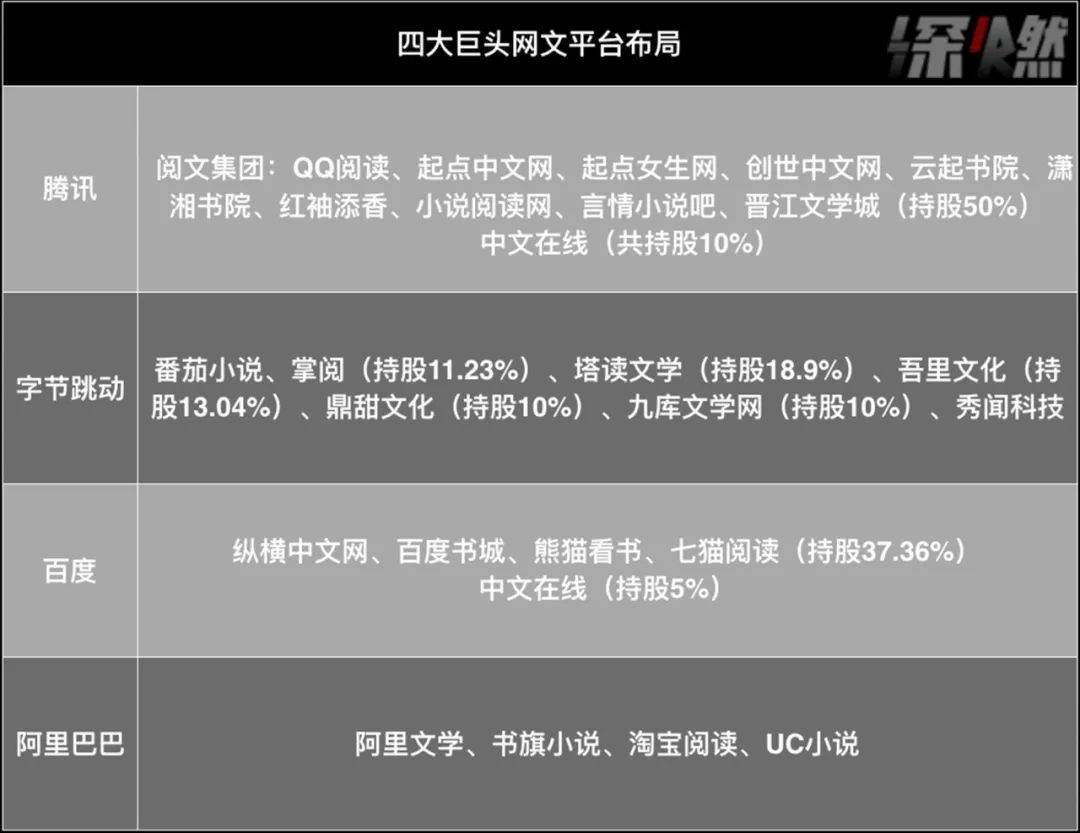

制图 / 深燃 来源 / 根据公开资料整理

“也是因为没得选了”,一名中文在线工作人员告诉深燃,阅文占据网文半壁江山,已经被腾讯纳入麾下,掌阅位列行业第二被多方觊觎,“中文在线至少还是有一定资历和口碑,其他平台要么已经站队,要么谈不拢,不具备投资的意义”。

这两大投资事件背后释放的信号简单直接,腾讯与字节跳动鏖战正酣,百度手握筹码积极迎战,除阿里巴巴之外的互联网巨头,都在网文战场积极弄潮。

尤其是腾讯与字节跳动,很长一段时间里,腾讯挟阅文以令天下,让后来者难以望其项背,现在字节跳动节节猛攻,稳居高位的阅文甚至也不得不深入战场,以投资网文平台的形式进行防御,随着腾讯与字节跳动的泛文娱战争进入白热化阶段,网文行业暗流涌动、正在变天。

为什么是掌阅、中文在线?

字节跳动、B站为什么选择掌阅?

如果将IP产业链归结为“上游IP来源”与“下游IP变现”两大过程,那么网文则是最主要的IP来源,争夺网文,“就是把信息、IP知识产权拿到手的过程”,投资人曹海涛告诉深燃,“这就像炒一盘菜,拿到了所有核心原材料,后面怎么炒都行”。

版权内容是巨头们扩展不同业务最重要的基础,游戏、动漫、影视都在字节跳动与B站的泛文娱大盘里占据重要位置,IP源头网文是势必拿下的一城。据比达咨询(BigData)统计,2019年中国数字阅读市场中,阅文以25.2%的份额排名第一,掌阅、书旗分别以20.6%和20.4%的市场份额位列二、三位。网文市场最大一块蛋糕阅文已被腾讯拿下,书旗为阿里巴巴旗下,其余平台占比太低,后来者瓜分行业老二掌阅,显得顺理成章。

制图 / 深燃 来源 / 公开资料整理

可选项太少,瓜分掌阅,有着不小的火药味。2020年3月17日,掌阅科技发布公告称,已通过非公开发行股票的方式引进百度作为战略投资者,百度将以7亿元获得其8.8%的股份。然而到了8月,确定最终定增方案时,掌阅科技撤回了非公开发行股票申请文件。而到了11月,掌阅科技发布的公告里,合作对象已经换为了字节跳动,后者以11亿购得11.23%的股份,给出单价明显更高。

敌人的敌人就是朋友,腾讯与百度罕见的站到了同一阵营,不过齐齐入股中文在线,背后原因有所不同。

2015年,中文在线登陆深交所创业板,成为网文行业第一家上市公司,主打 “文学+”与“教育+”两大板块。文学领域,它手握网文IP,却因泛文娱梦想一度陷入泥潭。中文在线在2016年、2017年分两次以共计17.23亿元的费用,收购了二次元游戏运营商晨之科,受游戏政策环境变化影响业绩不振,两年时间共计亏损近4亿元,最终晨之科以4567万元被转手卖出,此次失败投资,中文在线总计亏损高达20.5亿元。

泛文娱梦想破碎,主阵地也几近失守。中文在线“文学+”业务有17K小说网、汤圆创作、四月天小说网三大原创平台,其中最为核心的资产为17K小说网。它曾一度辉煌,根据Analysys易观智库发布的数据显示,17K小说网2015年1季度用户覆盖率为16.3%,位列第二,仅次于阅文起点中文网。而现在,据七麦数据显示,在图书类APP中,其排名已经在131位。

“在付费网文的潮流中,17K是被阅文击败了”,一位网文行业资深从业者告诉深燃,网文平台战斗最激烈时,重金收保底文、用更优厚的条件拉拢阅文起点中文网的大神作者,这样的打法没有让17K小说网挽回局面,早已跌出头部梯队之列。

这样一家公司,腾讯、阅文、百度看中了什么?

答案或许在内容储备量上。据艾媒咨询《2020中国数字阅读行业创新趋势专题研究报告》,截至2020年上半年,中国数字阅读内容储备量排名前三的网文平台,分别是阅文集团、中文在线、掌阅科技,其中阅文1300多万部,中文在线460多万部,掌阅50多万部。“中文在线有很多传统文学的版权,算是相对独家”,网文大神作者流浪的蛤蟆表示。而在原创网站数量储备量方面,中文在线同样具备优势,旗下17K小说网(包含四月天小说网)位列第一,晋江文学城、阅文起点中文网均位列其后。

“一本书,从签约到使用,到实现盈利,周期大概需要一年。如果不这么买买买,积累时间是很久的,对于资本来说,最贵的不是钱,是时间。”创别书城总编天蟾子告诉深燃。2020年字节跳动一口气买下5家网文平台,并在7月与中文在线签订框架协议,合作内容包括音频作品授权使用、数字版权授权、知名IP作品授权番茄小说、西瓜视频等平台使用三大板块,就瞄准的是其丰富的内容储备量。

值得注意的是,中文在线在去年7月披露与字节跳动合作的公告时,就同步透露了公司的第二大股东启迪华创,转让比例不超公司总股本10%的股份。现在答案已然揭晓,这笔股份全盘接盘者就是腾讯与阅文。而百度七猫所购的5%股份,则来自中文在线第三大股东建水文睿,对方是在2020年1月7日就发布出售信息,8月4号就公告减持计划实施完成。

虽然腾讯、百度与中文在线签订的合作协议,意图都指向了深化数字内容授权业务及相关合作,但从时间节点和入局紧迫性来看,百度全资收购的纵横中文网近年明显掉队,看重的七猫小说在网文领域起步不久,为丰富内容储备,先瞄准掌阅,后转向中文在线,布局理由与字节跳动一脉相承。对于弹药充足的阅文而言,不止一名业内人士认为,这起投资背后,狙击字节跳动的意图更为明显。

字节猛攻,阅文寻找帮手

网文战场火药味正浓。不过阿里文学随着阿里大文娱的式微,在网文市场愈发低调,努力修复自己的百度,还有更为重要的问题要解决,在网文领域还不算高举高打。归根结底,网文还是腾讯与字节跳动的战场。

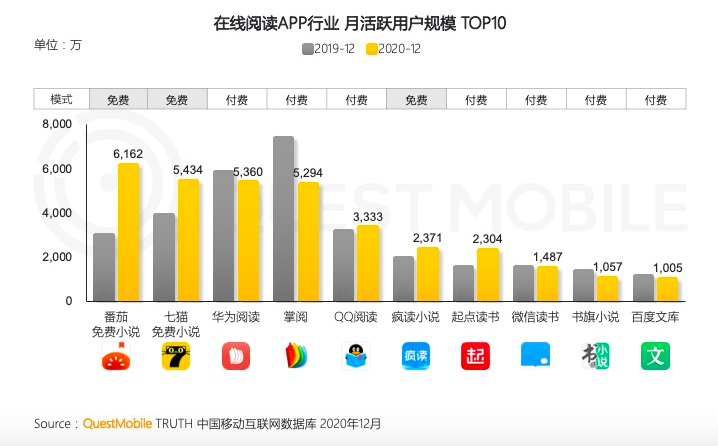

阅文集团近三年的财报显示,阅文集团的MAU(月活跃用户)虽然在不断新增,但付费率却逐年下滑。2018年,付费比率从2017年的5.8%降至5.1%,2019年再下降到了4.5%,付费用户数从2018年的1080万下降至980万人,同比减少9.3%。

与之相对的,是字节跳动为代表的免费阅读的崛起。

根据Questmobile数据,2020年9月主打免费阅读的番茄小说(字节旗下)、七猫小说(百度旗下)相应分别增长276.9%、67.4%,而主打付费阅读的掌阅月活跃用户规模同比下降28.9%。在当年12月,番茄小说与七猫小说月活跃用户规模已经分别位列行业第一第二,免费阅读发展实在迅猛,要知道,那时番茄小说才推出不过两年。

来源 / Questmobile

搅局者来势汹汹,不止体现在月活上。2020年6月,番茄小说公布当月数据,月收入超过1万元的作家为184人。而到了2021年,其最新披露的1月数据显示,月收入超过1万元的作家已达448人,涨幅达143%。

“这个数字,在行业里算是中流砥柱的存在了”,一位番茄小说作者告诉深燃,他去年7月开始入驻番茄,其月收入从其他平台的6000+,涨到了1万+。今年年初,番茄小说上一位作者一个月靠广告分成拿走了150万收益的消息传出,刺激了更多作者前往掘金。

番茄小说挟持免费阅读杀入战局,阅文想过业务防御。

阅文在2019年年初就推出了免费阅读平台飞读,但情况一直不理想。阅文在2020年中期报里承认,免费阅读业务没有达到预期,飞读APP增长速度落后于行业水平。到了2021年2月,有知情人士向媒体透露,“飞读停运了”,引起市场对其运营状况的猜测。尽管据七麦数据显示,飞读APP仍在版本更新,但其在图书类APP中位列第218名的成绩,与排行榜首位的番茄小说,实在相差甚远。

2021年1月,阅文还上线了新媒体文(新崛起的在公众号、QQ、微博、头条里流传的网文类型,讲究短频快和感官刺激)平台九天中文网,及免费阅读平台昆仑中文网。

“阅文做免费和大数据,经验不够”,联合阅读创始人月影梧桐透露,“昆仑中文网网站还没有流量,没有独立的app,也没有独立的渠道,更像是阅文用来收稿的工作室,模式是阅文编辑出面收稿,在QQ阅读渠道+其他免费阅读渠道投放,然后给作者结算。而九天中文网则像是,阅文出面收稿,在微信各公众号渠道投放,然后结算,没有体现出优势”。

免费阅读,阅文打法踌躇。在依托付费阅读的平台上做免费阅读,不仅作者群体意见大,也自挖墙脚侵蚀原有付费体系,而单开新平台做免费阅读,吸引不来流量。更重要的是,免费阅读还没有证明是挣钱的买卖,也没有表现出大规模孵化IP的能力,除了防御进攻,阅文的积极性不算大,这也是它一直强调免费阅读是付费阅读产品的补充的原因。

但砸钱进军的字节跳动,实在来势汹汹。先靠番茄小说拿下免费阅读阵地,还通过“买买买”拓展付费阅读,快速扩张实力,除了斥资11亿投资掌阅,2020年还投资了吾里文化、秀闻科技、鼎甜文化、塔读文学、九库文学网五家中腰部网文公司。

它们整体知名度不高,但各有所长。吾里文化旗下有6家原创文学网站,已签约作者4000余位,储备有6000余部影视版权作品;鼎甜文化旗下有甜悦读、瓜子小说网、朵米阅读网三大网文平台;而秀闻科技背后的磨铁集团,已经在影视领域有了不少成功的IP孵化案例,包括刚获得新一届奥斯卡提名的电影《少年的你》等。

砸钱大战下,两大巨头的网文行业格局比拼,成为了“阅文”与“掌阅+番茄小说+5家中腰部网文公司”的比拼,阅文需要帮手。

“阅文经营了10多年才有了现在霸主地位,2019年才成立番茄小说的字节跳动,布局网文不过才3年。如果阅文不投,让字节投资中文在线,威胁更大,这算预防性入股。”月影梧桐表示。

以踟蹰的免费阅读进行防御,以入股的方式防止竞争对手扩张,阅文的打法颇为被动。

一切还只是开始

尽管番茄小说网势头迅猛,但并不代表着字节跳动没有劣势。

免费阅读市场,字节跳动靠砸钱已经完成了获取用户的初级阶段,如何精细化运作实现盈利才是难的部分。虽然免费阅读声势浩大,但短板明显,一个是不挣钱,一个是IP孵化难。

此前就有行业人士接受媒体采访时透露,在前期,免费网文平台往往需要投入大量资源和金钱来获取内容吸引用户,这一阶段通常都是以投入换增长;即便到了中后期,如果不能一直保持在一定的规模量级,很难用广告收入来覆盖成本。

而在泛文娱行业更重视的IP上,“免费阅读从未能创造任何一个IP”,此前网文大神作者流浪的蛤蟆就告诉深燃,这几乎已经成为一个行业共识。难形成IP闭环,让免费阅读的商业想象空间大打折扣。

微短剧是短视频平台正在寻找的一条出路。快手和米读达成战略合作,将小说改为3分钟内的微短剧,字节跳动也考虑过这种打法。2020年8月28日,抖音官方账号“番茄小剧场”发布第一条短视频,为即将上线的改编自番茄小说IP的微短剧打广告。但这还不是一个赚钱的买卖,此前深燃接触的在短视频平台上的爆款微短剧内容,据相关负责人透露,也只是处于平台扶持阶段,并未实现盈利。这或许也是字节跳动并未大举布局微短剧的原因,直到现在,开号半年的番茄小剧场,还只发布了32支短视频。

免费阅读冲击付费阅读,从而影响以阅文为代表的行业龙头,但自身还未探索出具有想象力的盈利模式。

而在IP开发联动上,被誉为腾讯三架马车的腾讯影业、新丽传媒、阅文影视,IP转化率还不算高,但通过《庆余年》《赘婿》已经跑通了联动体系。字节跳动疯狂购买网文平台的过程,是其缩短与阅文差距最快的方式,但影视开发难以一蹴而就,近两年,字节跳动在影视领域大举投资,但尚未能证明其内容开发实力。

根据速途研究发布的《2019年中国网络作家影响力榜》数据显示,2019年网络文学男作家影响力TOP50中阅文集团占比96%,女影响力作家占比88%,在行业占据绝对头部位置,其中国数字阅读内容储备量为1300多万册,也位列第一。不论人才储备还是内容储备,两者间的差距短期内还难以缩短。

“市场两大阵营对抗会进一步明显化,各个网文平台不管有意无意,都会被深刻卷入,目前只是开端,格局定下来还谈不上”,天蟾子表示。

来源 / 艾媒咨询

资本永不眠。2013年百度斥资1.9亿收购还是头部平台的纵横中文网,2015年阿里巴巴推出阿里文学,腾讯文学与盛大文学合并,一统行业的阅文集团诞生。6年后,巨头仍在割据,将网文平台收为IP后花园的目的更明确。2020年5月,阅文合同风波下,新任负责人程武接手阅文发布的内部信里,首先提到的就是要实现IP培育能力升级,最后才是应对市场竞争与环境变化的探索业务模式升级。腾讯要靠版权全产业链打造IP帝国,而不是急于带领网文行业向前。高举免费阅读杀进战局的字节跳动,同样也是如此。

网文行业因为是巨头大文娱的一环,而拥有了商业想象力,又因为只是巨头的IP后花园,而失去了一些可能性。

不过在天蟾子看来,巨头的竞争,也在把行业蛋糕做大,“比如免费阅读就成功开拓了下沉市场,很多不愿意付费的中老年人,开始读网文,对于整体行业来说是好事,不过对于我们这种中小公司就不算是了,只能在夹缝中求生存。”

巨头入场,中小公司如何求存?

“找没有被巨头瓜分完的流量,总还会有一点。比如衍生版权市场,这些大公司看不上,我们就来做;面对主播的有声版权,我们就来做;一本书卖个几千块钱,大公司肯定不会愿意做这个事,我们愿意做。利润薄,但能够让我们支撑下去。”这是他找到的生存之法,不过他也表示,现在对于中小公司最好的出路,其实是运气好被巨头看上收购,“这才有机会喝汤”。

网文行业的热闹,或许还只是开始。